Japonsko stojí nad priepasťou

- Uverejnené: streda, 29. december 2010, 19:27

Ako je možné, že krajina dlhuje takmer dvojnásobok svojej ročnej hospodárskej produkcie? Pre bežného smrteľníka dosť absurdná predstava. Bohužiaľ, v Japonsku je to tak. Krajinou neobmedzených možností, čo sa týka popierania zdravého rozumu, sa stáva Japonsko.

Po páde zlatého štandardu začali finančné trhy veriť jednotlivým vládam a ich plytkým sľubom. Ako hovoria filozofické teórie, politik sa za každú cenu snaží udržať pri moci, čo popiera možnosť racionálneho správania.

Niekoľko faktov príjmami

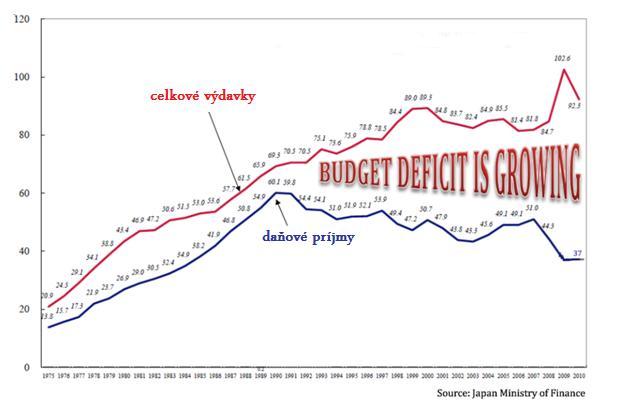

Japonské HDP prestalo rásť v roku 1994. Od tohto roku sa drží na približne rovnakej úrovni. Nanešťastie, ostrovná vláda objavila keynesiánsku politiku a myslela si, že dokáže ovplyvniť vývoj HDP v dlhodobom horizonte, aj keď populácia starne. Od roku 1991 neúmerne zvyšovala výdavky, pričom príjmy rozpočtu z daní klesali. Celé to môžeme vidieť v budúcoročnom návrhu japonského rozpočtu: až 48 % rozpočtových výdavkov musí krajina financovať pomocou narastania dlhu. Nasledujúci graf ilustruje neprispôsobenie výdavkov k príjmov japonského rozpočtu:

Aby toho nebolo dosť, len na obsluhu dlhu a sociálne poistenie (prevažne dôchodky) sa minie až 55% z celkových výdavkov.

Od roku 1991 vidíme aplikovanie keynesovej teórie v Japonsku v praxi. Dôvodom je, ako inak, kríza. Od roku 1990 až do 2005 bojovalo Japonsko proti deflácii. V roku 2008 ju zažíva opäť. Samotná deflácia je považovaná za väčšie zlo ako inflácia. S laického pohľadu nezmysel. No keď sa pozrieme na druhú stranu mince, vládny dlh pomocou inflácie klesá. Učebnice zvyknú hovoriť aj o tom, že spotrebitelia čakajú, kým nebudú produkty ešte lacnejšie a nepodporujú tak domáci dopyt. Logické, no keď si raz chcem kúpiť auto, nebudem čakať 15 rokov?

Mix všetkých faktorov vyhnal japonský dlh verejných financií na rekordných 184 % v roku 2010 a naďalej rastie raketovým tempom. Určite, neporovnávajme neporovnateľné – Grécko nie je Japonsko. Preto japonský dlh môže byť väčší, ako ten grécky a krajina neskrachuje. Avšak kedy a kde sa zastaví? Za pár rokov pokorí Japonsko magických 200 %. Nikto si netrúfa povedať, čo bude ďalej. Kto konečne nájde odvahu povedať STOP, takto to jednoducho nejde?

Riešení je viac

V zásade poznáme tri riešenia. Inflácia, bankrot alebo hospodársky rast. Hospodársky rast je jedna z možností, ktorá by vyriešila dlh a upokojila finančné trhy. Ako však môže prestarnuté Japonsko s najvyspelejšími technológiami opäť rásť? Musel by sa stať zázrak. Bankrot je takisto možnosť, ale pád Japonska nevie namodelovať žiadna ekonomická teória. Niečo také veľké tu ešte nebolo. Najpravdepodobnejšou, a politicky najschodnejšou voľbou je inflácia, no v dvojciferných výškach a niekoľko rokov po sebe. Jediný, kto na to doplatí, sú obyčajný ľudia a ich úspory, ktoré sú v Japonsku na vysokej úrovni.

Rovnaký scenár sa bude opakovať aj v iných krajinách sveta. Preto sa pevne chyťme stoličky. To, čo nás čaká, bude prepisovať všetky ekonomické teórie!

Autor: Matúš Grega | analytik Investičné Noviny | www.investicne.sk

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.8401 | 6.72 % |

Škola investora

Zlato spolu s ropou patrí medzi najčastejšie obchodované komodity; obchoduje s nimi až 95 % komoditných investorov. Zlato predstavuje...

Zlato spolu s ropou patrí medzi najčastejšie obchodované komodity; obchoduje s nimi až 95 % komoditných investorov. Zlato predstavuje... Vysoká likvidita a pomerne vysoká volatilita na ropných trhoch v poslednom období ponúkajú obchodníkom príležitosť slušne zarobiť na vývoji...

Vysoká likvidita a pomerne vysoká volatilita na ropných trhoch v poslednom období ponúkajú obchodníkom príležitosť slušne zarobiť na vývoji... Cena, za ktorú si investor obstará dlhopis je veľmi dôležitá, pretože má priamy vplyv na výnosnosť. V nasledujúcom článku sa oboznámite so...

Cena, za ktorú si investor obstará dlhopis je veľmi dôležitá, pretože má priamy vplyv na výnosnosť. V nasledujúcom článku sa oboznámite so...