Konečná stanica, prosím vystupovať

- Uverejnené: pondelok, 17. jún 2013, 23:54

Práve keď som si bol celkom istý, že sa môj nový makroekonomický model s názvom Bermudský trojuholník ekonomiky (skrátene BTE) začína napĺňať, začala sa kondícia celého trhu opäť meniť. Ale zaujímavá je tiež zmena nedávnej "makroparadigmy" a jej nástup možno pomocou konceptu BTE vysvetliť. Túto novú fázu, v ktorej sa teraz trh nachádza, som nazval úderom reality spôsobeným návratom okrajových nákladov do normálu. Ani sa nebudem snažiť vyrobiť pre tento model nejakú skratku, bola by totiž príliš dlhá.

Koncept BTE vychádza z toho, že sa svetu až doteraz darilo zotrvávať v akejsi umelej rovnováhe. Tú podporilo kvantitatívne uvoľňovanie (QE) a fiškálne opatrenia, a súčasne aj nekonečné zaplavovanie likviditou smerom k 20 percentám ekonomiky, ktorú z veľkej miery tvoria veľké a ziskové spoločnosti a banky v dobrej kondícii a s dobrým politickým prístupom. Predpoklad k podpore tých firiem je neexistencia tzv. "efektu bohatstva", ktorý sa nespravodlivo prikláňa k tým majetnejším, a to na úkor všetkých chudobnejších.

Pritom až 80 percent ekonomiky sa skladá skôr z menších až stredných podnikov, ktoré sú produktívne, inovatívne, vytvárajú pracovné miesta a sú menej kapitálovo náročné. Tie však boli ponechané napospas a musia sa brániť samé. Proti "horným" 20 percentám chýba tomuto segmentu úverovanie. Nakoniec všetko vedie k tomu, že je ekonomika malátna, bez inovácií, zato s vysokou nezamestnanosťou.

Aj napriek strádaniu ekonomiky musíme zostať ticho, zatiaľ čo sa v nás hromadí všeobecná nespokojnosť. A práve toto mlčanie možno vysvetliť len ako "úspech" veľkorysých nárokov zo strany vyspelých ekonomík. Naša generácia by sa dala skutočne nazvať ako "generácia, ktorá si všetko nárokuje". Na svoje vlády a centrálne banky neútočíme, pretože viac ako 50 percent ľudí sa spolieha na príspevky od štátu. To len potvrdzuje starú teóriu hier - správanie jednotlivca môže byť racionálne aj napriek tomu, že dokopy je správanie všetkých indivíduí iracionálne. A práve to je len ďalší aspekt modelu BTE.

Čo by mohlo súčasnú rovnováhu narušiť?

Rýchlou a intuitívnou odpoveďou by mohla byť ďalšia vlna kvantitatívneho uvoľňovania. Podobné programy predsa centrálne banky po celom svete presadzujú už od roku 2008. Ale nemusí to byť nevyhnutne správna odpoveď. Skutočného bodu zvratu pre starú paradigmu možno dosiahnuť len prostredníctvom vyššej volatility na trhoch. Práve tá sa začína v súčasnosti objavovať čoraz častejšie. Nadišla chvíľa, kedy sa trh sústredí späť na fundamenty a naruší falošnú rovnováhu - skrze nafukujúce sa modely hodnôt v riziku (Value-at-risk - VaR).

Keď sa nervozita na trhu rozšíri, volatilita vzrastie a trh sa zase bude nesúvisle zmietať sem a tam. Odkloní sa tak od predchádzajúceho dlhého jednosmerného pohybu - ťahaný nižšou rizikovou prémiou spôsobenou zásahmi politikov a honbou za výnosmi (spolu s miernou infláciou). A čo vlastne za touto volatilitou stojí? No predsa abenomika!

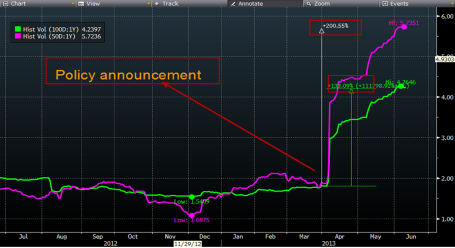

Vývoj volatility u japonských štátnych dlhopisov (JGB) za 50 a 100 dní (Zdroj: Bloomberg LLP)

Aj keď sa abenomike podarilo postrčiť hore index Nikkei a donedávna aj menový pár USDJPY, zároveň dramaticky vzrástla tiež volatilita u japonských štátnych dlhopisov (JGB). To ale určite nebol zámer. Vyššia volatilita u JGB donútila mňa aj ostatných shortovať USDJPY. Kroky japonskej vlády totiž zafungovali ako brzda a rozhodne nezabrala myšlienka, že tiež abenomika zaručí Japonsku jeho "zaslúžený" diel z koláča. A keď sa volatilita na dlhopisovom trhu začne rozmáhať, pre obchody to znamená rýchly výlet na juh. Len si všimnite, ako sa volatilita v Japonsku preniesla aj na americký trh s dlhopismi. Napríklad výnosy 30-ročných hypotekárnych dlhopisov nedávno vzrástli o 76 bázických bodov.

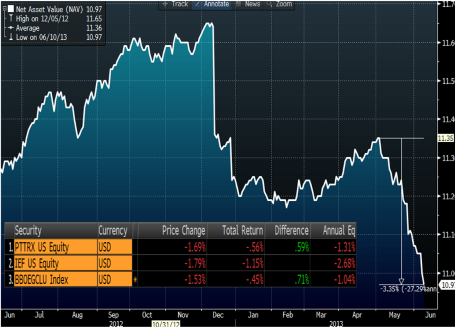

Benchmark u 10-ročných amerických treasury note dlhopisov (teda jedných z najlikvidnejších) sa pohol natoľko, že najznámejší svetový investor do dlhopisov Bill Gross stratil na svojom fonde Pimco Total Return (PTTRX US Equity) od aprílových maxím už 335 bázických bodov. Od začiatku roka tak ide o pokles vo výške 169 bodov - a to pri fonde, ktorý je preslávený svojou stabilitou. (Tu by som len rád zdôraznil, že PIMCO aj Bill Gross majú môj veľký obdiv a toto porovnanie využívam len preto, aby som demonštroval, že volatilita zasiahla aj tých najlepších investorov. Napriek tomu sa fondu PIMCO darí oproti konkurentom nadmieru dobre).

30-ročné americké hypotekárne sadzby (Zdroj: Bankrate)

Fond Pimco Total Return

Aby som to zhrnul - dramatické zmeny v pevných výnosoch a celkovej volatilite na trhoch majú zo 70 percent pravdepodobne čo do činenia so zlyhaním abenomiky. Japonsku sa nepodarilo vyťažiť pozitíva z kvantitatívneho uvoľňovania a záplavy lacných peňazí. Dôvodom je to (ako som už niekoľkokrát povedal), že sa Zem vychádzajúceho slnka do tejto hry zapojila príliš neskoro. Aby som aj tu použil prirovnanie s deviatimi zmenami baseballu - Japonsko naskočilo do zápasu v ôsmej zmene, zatiaľ čo Britská centrálna banka sa k tomu zrejme chystá až v deviatej, a teda poslednej časti hry. Čaká totiž na to, až do jej čela zasadne nový guvernér Mark Carney. Trhy si pritom mysleli, že kvantitatívne uvoľňovanie bude prebiehať donekonečna. Ale rovnako ako baseballové zápasy aj QE má svoj koniec.

V rámci alarmujúcich zmien pri výnosoch by som sa ešte rád zmienil o jednej veci, konkrétne o vývoji bežných účtov naprieč celým svetom. Už párkrát som naznačil, že nedostatočná zmena cyklu sa v budúcnosti stane veľkým problémom ako pre Spojené štáty, tak pre všetky štáty sveta bojujúce s rozpočtovými deficitmi. (Súčasne to bol hlavný spúšťač výpredajov u aktív a mien na rozvíjajúcich sa trhoch)

Trend je jasný: z rastu HDP od piatich do siedmich percent - ergo, prebytok úspor musí byť započítaný do amerických vládnych dlhopisov, aby sa zabránilo zhodnocovaniu meny. Ázia sotva taký prebytok ukazuje a Brazília, Rusko, India a Čína (krajiny skupiny BRIC) budú podľa môjho názoru krok od kolektívneho deficitu počas nasledujúcich 12 mesiacov. A Japonsko sa k nim pripojí na strane deficitu bežného účtu. To znamená, že najväčší tradiční inštitucionálni kupujúci vládnych dlhopisov skutočne zmiznú, a môžu začať dokonca predávať svoje podiely.

Bojíte sa? Mali by ste sa báť!

Posledná kvapka

Nedávny rast výnosov u amerických dlhopisov prišiel nezávisle na tom, že dáta zo Spojených štátov práve nehýrili optimizmom. Len si predstavte, že sa v lete ekonomika Spojených štátov začne z týchto miním pomaly dvíhať - vďaka lacným cenám energií, nárastu dôvery a tiež mierne ozdravenému trhu s nehnuteľnosťami. Ste pripravení na trojpercentný výnos u 10-ročných dlhopisov a päť percent u 30-ročných hypotekárnych bondov, zatiaľ čo ekonomika neporastie o viac než dve percentá? Pravdepodobne nie, rovnako ako všetci ostatní.

Záverom

V najbližších niekoľkých dňoch by som sa zameral na niekoľko dôležitých faktorov - nafúknuté modely hodnôt v riziku VaR prinútia investorov, aby sa čoraz viac zaisťovali proti riziku, a ustálenie rastúcich rizikových prémií v dôsledku vyšších reálnych úrokových sadzieb (vyššie výnosy plus nižšia inflácia) povedú k rozsiahlejším výpredajom aj u tých obchodov, ktoré až doteraz plus mínus vynášali. Ani im sa volatilita nevyhne.

A to som ešte ani nespomenul, že nemecký Ústavný súd v Karlsruhe začal v tomto týždni prerokúvať sťažnosť na protikrízové opatrenia. Anglosaská tlač aj banky totiž túto správu vo svojej obvyklej naivite okolo všetkého nemeckého cielene podcenili. Naopak ja som tým bol celkom znepokojený, keď som si minule v noci čítal Der Spiegel. Obrázok si však urobte sami, v článku s názvom .

Odporúčania pre pozície: (Alfa)

• short francúzske dlhopisy OAT - kvôli volatilite dlhopisov a menšiemu európskemu QE

• short 10ročné T-notes dlhopisy

• long 101 USD call JPY put ako poistka .... (Vyššie výnosy amerických štátnych dlhopisov)

• short zlato (vyššie úrokové sadzby ...)

• pravdepodobne tiež short ropa a naďalej long USDZAR a EURPLN

Autor: Steen Jakobsen | hlavný ekonóm Saxo Bank | www.saxobank.sk

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.8644 | 4.02 % |

Škola investora

Keď sa investor rozhodne vstúpiť do sveta akcií, prvým krokom je výber obchodníka, ktorý mu sprostredkuje prístup na burzy, na ktorých chce...

Keď sa investor rozhodne vstúpiť do sveta akcií, prvým krokom je výber obchodníka, ktorý mu sprostredkuje prístup na burzy, na ktorých chce... Niektorí makléri ponúkajúci sprostredkovanie obchodov na burze radi zdôrazňujú, aké nízke spready ponúkajú a snažia sa tak nalákať nových...

Niektorí makléri ponúkajúci sprostredkovanie obchodov na burze radi zdôrazňujú, aké nízke spready ponúkajú a snažia sa tak nalákať nových... Pokyny sa v minulosti zadávali najmä osobne, prípadne cez telefón. Dnes sa pre svojú rýchlosť používa najmä internet. Ako ale zadať prvý pokyn?...

Pokyny sa v minulosti zadávali najmä osobne, prípadne cez telefón. Dnes sa pre svojú rýchlosť používa najmä internet. Ako ale zadať prvý pokyn?...