Americké voľby 2012: Čo prinesú pre globálne trhy

- Uverejnené: utorok, 06. november 2012, 21:31

Od tohtoročných amerických volieb môžu očakávať napínavé okamihy ako obaja prezidentskí kandidáti, tak aj bežní Američania, a ich výsledok by mohol mať tiež výrazný vplyv na svetové trhy.

Pred niekoľkými málo týždňami by sme možno v našom predvolebnom výhľade len uvažovali nad tým, ako bude vyzerať druhé Obamovo funkčné obdobie, pretože prieskumy verejnej mienky sa výrazne prikláňal k Obamovu víťazstvu. Súboj sa ale priostril prakticky bezprostredne po Romneyovom agresívnom výkone v prvej prezidentskej debate konajúcej sa začiatkom októbra, pri ktorej sa Obama dostal do ťažkej defenzívy.

Vzhľadom k tomu, že výsledok volieb môže byť veľmi tesný, by sme mali zvážiť, aké príležitosti i riziká by zvolenie každého z kandidátov malo pre investorov.

Prekážkou zostáva patové rozloženie síl

Ak nás posledné štyri roky niečomu naučili, tak je to zistenie, že straníctvo a patové rozloženie síl budú aj naďalej vážnou prekážkou, s ktorou sa prezident Obama či prezident Romney budú musieť vysporiadať vo svojej snahe presadiť akúkoľvek výraznejšie novú politiku, a to predovšetkým v ekonomickej oblasti. Všetko nasvedčuje tomu, že v americkej Snemovni reprezentantov budú mať výraznú väčšinu republikáni, zatiaľ čo Senát zostane veľmi tesne pod taktovkou demokratov. Bez ohľadu na to, kto prezidentské voľby vyhrá, pretrvá teda patová situácia ešte najmenej ďalšie dva roky až do roku 2014, kedy sa majú konať ďalšie voľby.

Aj napriek tomu, ale medzi oboma kandidátmi na prezidentský úrad existuje niekoľko dôležitých rozdielov, ktoré by mohli mať výrazný vplyv na svetové trhy, a to predovšetkým koncom budúceho roka, kedy sa bude rozhodovať o tom, či šéf amerického Fedu Bernanke zostane vo svojom kresle aj v nasledujúcich štyroch rokoch. To, ktorý z kandidátov sa do Oválnej pracovne nakoniec nasťahuje, bude mať v horizonte nasledujúcich mesiacov až jedného roka dopad predovšetkým na nasledujúce tri hlavné oblasti: problematiku amerického fiškálneho útesu, celkový výhľad vývoja americkej ekonomiky a na vývoj amerického Fedu.

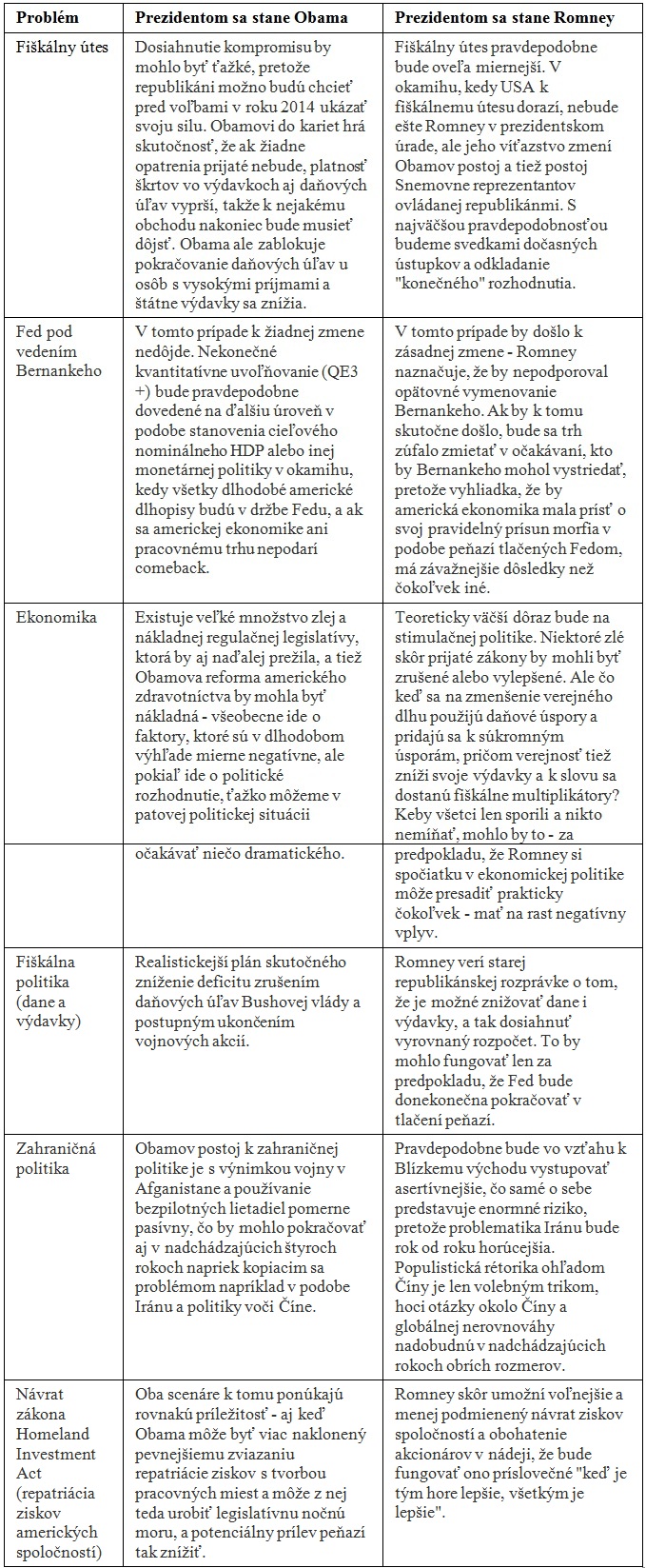

Fiškálny útes

Úplne prvou vecou, ktorá bude pre trhy dôležitá, bude zistiť, do akej miery zvolenie Obamu či Romneyho zmení situáciu týkajúcu sa "fiškálneho útesu" - séria automatických škrtov vo výdavkoch a zvyšovanie daní, po skončení daňových úľavy, ktorá sa, ak Kongres s Obamom nedospejú k inej dohode, v praxi začne uplatňovať od 1. januára 2013,. Nový Kongres zasadá prvýkrát 3. januára a nový prezident do svojho úradu nastúpi 20. januára.

Naším základným predpokladom je, že isté zmiernenie fiškálneho útesu prostredníctvom novej "dohody" je nevyhnutné. Keď sa obzrieme späť, je takmer nepochopiteľné, že Obama ani Kongres neboli trochu prezieravejší a neuvedomili si, ako nešťastne je riešenie otázky fiškálneho útesu načasované, pretože vyššie zmienenú novú dohodu bude nutné doslova vytĺcť z Kongresu i prezidenta, ktorí budú tesne pred koncom svojho funkčného obdobia, a ktorých motivácia teda bude sporná.

Bez ohľadu na to, kto prezidentské voľby vyhrá, v našom základnom scenári predpokladáme, že Obamove daňové úľavy predĺžené nebudú, čo okamžite zníži už aj tak chabú kúpnu silu amerických spotrebiteľov. Ďalšou zásadnou otázkou týkajúcou sa daní sú daňové úľavy zavedené G. Bushom, ktorých platnosť aj skončí, ak nebudú prdĺžené.

Ak vyhrá Obama, môžeme v Kongrese očakávať škaredé handrkovanie ohľadom ukončenia daňových úľav z Bushovej éry a ohľadom toho, či by mali byť prípadne obnovené pre všetkých, alebo len pre tých, ktorí si zarábajú menej ako 250 000 USD ročne. Bitka neústupných bude beztak ostrá, ale fiškálny útes by mohol byť trochu strmší, ak by bol znovu zvolený Obama. Niektorí republikáni budú v prípade tesného Obamovho víťazstva možno neposlušní a budú chcieť pred voľbami v roku 2014 získať nejaké body. Obama sa tiež možno vo svojom druhom funkčnom období v záujme svojho odkazu a pretože už nebude znovu kandidovať, pokúsi vládnuť pevnejšou rukou.

Ak zvíťazí Romney, je tu riziko, že Obama nebude mať žiadnu motiváciu dospieť s Kongresom k akejkoľvek dohode. Alebo sa namiesto toho pokúsi o veľkorysú dohodu? Alebo o dohodu, ktorá fakticky oddiali všetky rozhodovania na ďalší rok, aby si nepošpinil povesť? V prípade Romneyho víťazstva nemusí byť fiškálny útes tak prudký.

Zvyčajne sa má za to, že republikánsky prezident je pre ekonomiku lepší ako demokratický jednoducho kvôli "prepodnikateľskému" postoju Republikánskej strany, ale nie je tomu tak vždy.

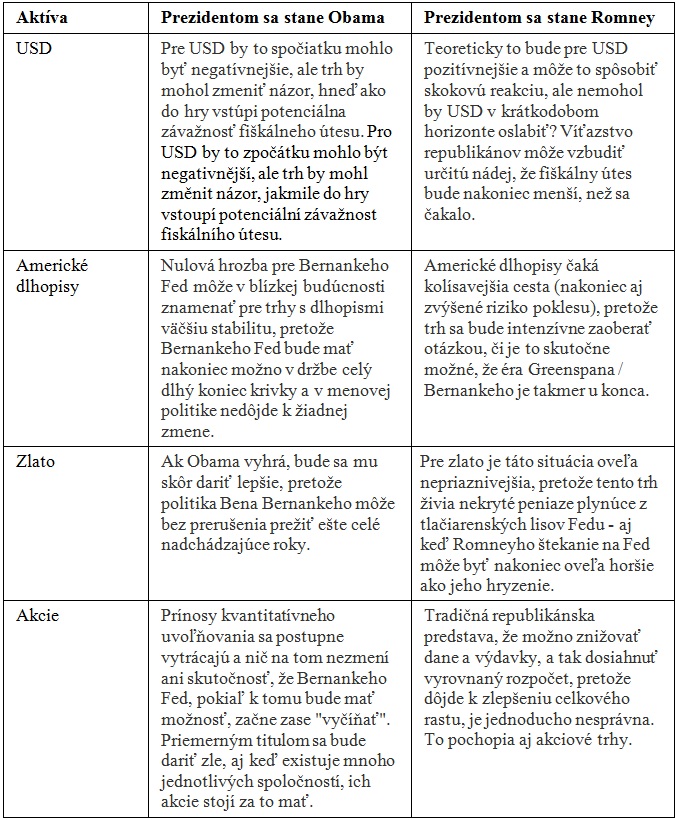

Prezidentom bude Obama: Ďalšie štyri roky rovnaká politika, možno s vyššími daňami a žiadnym reálnym znižovaním výdavkov.

Začne svet strácať vieru v americké dlhopisy a americký dolár, keď sa krajine nepodarí znížiť deficit a keď bude mať Bernanke možnosť stále dokola tlačiť ďalšie peniaze? Obamu bude pravdepodobne trápiť rovnaká patová situácia v Kongrese ako predtým a nebude môcť prijať žiadnu novú legislatívu nad rámec akejkoľvek prípadnej dohody uzavretej na zmiernenie následkov pádu z fiškálneho útesu. Ekonomika a trhy tak budú ponechané napospas menovej politike Fedu. Bernanke by pravdepodobne dostal k dobru ďalšie štyri roky, pretože nadmerné výdavky štátu umožňuje v prvom rade práve Fed.

Prezidentom bude Romney: Trh bude očakávať, že Romneyova politika bude prívetivejšie k podnikaniu, najmä v dlhodobom horizonte, pretože by bol koniec nákladom na Obamovu reformu zdravotníctva a došlo by aj k zmierneniu daňovej politiky. Je ale nesmierne ťažké odhadnúť, čoho by vlastne Romney v prezidentskom úrade mohol dosiahnuť, pretože sľuby počas predvolebnej kampane a skutočná politické rozhodnutia sú často dve úplne odlišné veci. Vyzerá to, že Romney je stelesnením všetkých obvyklých republikánskych predstáv o tom, že dane možno znižovať bez toho, aby to malo vplyv na rozpočtové príjmy (pozrite sa v tejto súvislosti na neúspešné pokusy R. Reagana a G. Busha II). Republikáni síce odsudzujú deficit, ale v skutočnosti s ním tiež nič nerobia. Aby som sa správne vyjadril: riziko poklesu dôvery v americké dlhopisy a americký dolár bude rovnako veľké ako za Romneya, tak za Obamu. Ak Romney dodrží svoje sľuby ohľadom znižovania výdavkov, celkovo tým utrpí americká ekonomika, pretože dokonca aj MMF nedávno pripustil, že podľa štúdií sa fiškálny multiplikátor (ktorý vyjadruje účinok štátnych výdavkov na ekonomiku) pohybuje skôr medzi 0,9 až 1,7 ako na predtým predpokladaných 0,5.

Bernankeho Fed - o čo v skutočnosti ide

Skutočným majstrom trhov - a je tomu tak stále viac od roku 2006, kedy zo svojej funkcie odstúpil predchádzajúci majster Alan Greenspan - je šéf amerického Fedu Ben Bernanke. Ak hovoríme o americkej vláde a trhoch, zatieňuje politika amerického Fedu všetko ostatné. V posledných štyroch rokoch sme boli svedkami toho, ako sa Fed pokúša svojimi "triky" spočívajúcimi v nikdy nekončiacom nalievaní likvidity do systému vyvolať medzi majiteľmi nehnuteľností a investormi dostatočný efekt bohatstva a nárast dôvery, ktoré by zadusili defláciu a podporili rast. Namiesto toho nekonečná monetizácia dlhov nahráva vzniku ešte nevyváženejšej ekonomiky. Tlačenie peňazí len zhoršuje základný problém, ktorým je nadmerná zadĺženosť, a umožňuje nekontrolovaný rast vplyvu Fedu na americkú ekonomiku.

Reakcia trhu na QE3 ukazuje, že efekt kvantitatívneho uvoľňovania sa rýchlo vyčerpáva. QE3 prakticky znamená kvantitatívne uvoľňovanie donekonečna, pretože Fed teraz dospel k tomu, že už nijako neobmedzuje dĺžku trvania ďalšie vlny kvantitatívneho uvoľňovania, ani množstvo peňazí, ktoré môžu byť hodené na trh. Trhy s aktívami, ale pri oznámení QE3 stratili smer, pretože novú vlnu kvantitatívneho uvoľňovania už prakticky očakávali.

Tlačenie peňazí skresľuje realitu

Skutočnosť je taká, že tlačenie peňazí Fedom iba prispieva k stále grotesknejšiemu skresleniu trhu, reálnej ekonomike nijako nepomáha a bráni jej v tom, aby sa postavila na udržateľný základ. V roku 2013 a v nasledujúcom období teda iba zistíme, že politika Fedu už trhy nedokáže vybičovať k požadovanej reakcii. Na druhej strane môže mať za následok pasívnu politiku vlády, pretože politikom umožňuje vyhnúť sa ťažkým rozhodnutiam, ktorými by na svojich voličov v krátkodobom horizonte naložili bremeno nákladov. Pasívna americká vláda by teda mohla jednoducho len sledovať, ako šéf Fedu Bernanke prichádza v snahe stimulovať ekonomiku s ešte radikálnejšími krokmi, napríklad stanovením cieľového nominálneho HDP. Je ale viac než pravdepodobné, že stále radikálnejšie monetárnej opatrenia sa bez ohľadu na konkrétny scenár, ktorý bude uplatnený, v dôsledku svojich chabých účinkov nakoniec samé usvedčia z neúspechu. Otázkou len zostáva, kedy k tomu dôjde.

Graf: Vývoj kurzu USD voči ostatným menám G10. Vyššie uvedený graf zobrazuje vývoj kurzu amerického dolára voči rovnomerne váženému košu ostatných mien G10 za posledných šesť rokov. Počas svetovej finančnej krízy v roku 2008 a na začiatku roku 2009 americký dolár prudko posilnil, čo bolo dôsledkom toho, že investori uzatvárali svoje pozície a carry obchody financované v USD a oceňovali likviditu americkej meny. V dôsledku prvej vlny kvantitatívneho uvoľňovania (QE1) nakoniec došlo opäť k oslabeniu USD a rovnako tak tomu bolo aj počas QE2 (k oslabovaniu začalo dochádzať už po predbežnom ohlásení QE2 na konferencii v Jackson Hole - skutočný začiatok QE2 je vyznačený zelenou čiarkou).

Fed za Obamu - Ben Bernanke má veci pevne pod kontrolou a politika Fedu pokračuje ako doteraz - ďalej a ďalej do doteraz nepreskúmaného území rozmarného tlačenia peňazí. Pomalý rast a deformácie, ktoré to vyvolá, by spolu s neschopnosťou Fedu vyriešiť problematiku štrukturálnej nezamestnanosti mohli v konečnom dôsledku viesť k politickému prehodnoteniu úlohy Fedu v ekonomike. To však zrejme počká až niekedy do obdobia po roku 2013, pokiaľ však nedôjde k masívnej kríze dôvery a kolapsu trhov.

Fed za Romneyho - Jedinou najdôležitejšou prednosťou Romneyho víťazstvo je fakt, že Ben Bernanke nebude potom, čo mu v roku 2013 vyprší mandát predsedu Fedu, znovuzvolený. Očakávania tejto udalosti je tak obrovské, že ak Romney vyhrá voľby, trhy by mohli na túto skutočnosť začať reagovať už v deň jeho zvolenia. Ako bude postupovať rok 2013, bude Romney podľa tohto scenára pokračovať vo svojej negatívnej rétorike ohľadom neúspechov predsedu Fedu, urobí tak z Fedu de facto obetného baránka a obviní ho z pomalého hospodárskeho rastu. Ale aj tu platí to isté, čo v prípade ostatných otázok: jednému to nedá, aby sa nespýtal, nakoľko je tento scenár v skutočnosti pravdepodobný.

Je Romneyho rétorika namierená proti Fedu jednoduchým volebnom trikom? Dovidí dostatočne ďaleko do budúcnosti, aby si uvedomil, aký neuveriteľný krátkodobý rozruch by vyvolali obavy z nového predsedu Fedu, ktorý by mohol začať osekávať súvahu Fedu?

Nakoniec to vyzerá, že pravdepodobnejšie je, že Bernankeho Fed bude donekonečna pokračovať vo svojom prístupe, kým nevyvolá krízu dôvery a tak dramatický kolaps - či už to bude zrútenie trhu alebo desivá úroveň inflácie - až konečne dôjde k dramatickému zvratu udalostí. Ale ako bude taký zvrat vyzerať a kedy nastane? Alebo sa zrazu dočkáme nového prísneho, racionálne zmýšľajúceho Fedu? Fedu, ktorý by zastavil tlačiarenské lisy a zvýšil úrokové sadzby, čím by si vynútil prečistenie ekonomiky a prinútil vládu, aby si dala svoje veci do poriadku? Alebo to bude Fed, ktorého nezávislosť budú oslabovať jeho vlastné fiasko a ktorý sa snáď dokonca dostane pod kontrolu Kongresu a bude mať oklieštené právomoci? A je to naozaj scenár pre rok 2013, alebo skôr pre rok 2016?

Zahraničná politika

Občas sa stane, že prezident získa dostatočne silný mandát na presadenie významnej hospodárskej politiky - spomeňme na FD Roosevelta alebo R. Reagana. Väčšina prezidentov sa však musí zápasiť s nepriateľským a rozštiepeným Kongresom a predovšetkým v domácej hospodárskej politike toho dosiahne málo. V zahraničnej politike má americký prezident oveľa väčší priestor na manévrovanie a často je to jediná oblasť, v ktorej sa môžu americkí prezidenti zviditeľniť, či už v lepšom alebo horšom zmysle slova. Výsledok týchto volieb by mohol na najbližšie štyri roky znamenať veľmi odlišný prístup k zahraničnej politike USA. Hlavnými dvoma oblasťami záujmu budú Čína a Blízky východ, vrátane prístupu k Iránu a "arabskej jari", ako naznačujeme v tabuľke uvedenej vyššie.

Autor: John J Hardy | Head of FX Strategy | Saxo Bank

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.9172 | -1.54 % |

Škola investora

O ETF sa dnes veľa píše. Takmer vždy sú ospevované ako jeden z najinovatívnejších finančných produktov. Sú naozaj také výnimočné a nemajú žiadne...

O ETF sa dnes veľa píše. Takmer vždy sú ospevované ako jeden z najinovatívnejších finančných produktov. Sú naozaj také výnimočné a nemajú žiadne... Ako sme už spomínali, forex je najväčším finančným trhom, na ktorom participujú milióny obchodníkov. To prispieva k jeho dominancii voči...

Ako sme už spomínali, forex je najväčším finančným trhom, na ktorom participujú milióny obchodníkov. To prispieva k jeho dominancii voči... Z času na čas sa akciové trhy nevyhnú príležitostným návalom zvýšenej volatility. Takéto zvraty, pokiaľ ide o dôveru trhu, môžu byť dôsledkom...

Z času na čas sa akciové trhy nevyhnú príležitostným návalom zvýšenej volatility. Takéto zvraty, pokiaľ ide o dôveru trhu, môžu byť dôsledkom...