Ako JP Morgan profitoval a Amaranth skončil v bankrote

- Uverejnené: utorok, 26. apríl 2011, 12:55

Nasledujúci článok je voľným prekladom komentáru Roba Kirbyho, ktorý hovorí o vážnych obvineniach na hrane ústavnosti a legálnosti. Potvrdzujú sa v ňom neustále častejšie zvláštne aktivity najväčších amerických bánk v spolupráci s monetárnymi autoritami a regulačnými orgánmi. Pokiaľ je to v súlade s mandátmi, tak by nemal byť problém verejnosti a investorom túto politiku objasniť, aby nedochádzalo k ďalšiemu presunu kapitálu tisícov investorov do vreciek tvorcov trhu a pravidiel trhu.

Nasledujúci článok je voľným prekladom komentáru Roba Kirbyho, ktorý hovorí o vážnych obvineniach na hrane ústavnosti a legálnosti. Potvrdzujú sa v ňom neustále častejšie zvláštne aktivity najväčších amerických bánk v spolupráci s monetárnymi autoritami a regulačnými orgánmi. Pokiaľ je to v súlade s mandátmi, tak by nemal byť problém verejnosti a investorom túto politiku objasniť, aby nedochádzalo k ďalšiemu presunu kapitálu tisícov investorov do vreciek tvorcov trhu a pravidiel trhu.

Originál článku si môže prečítať na Zerohedge.com.

Cieľom tejto analýzy je objasniť skutočný účel nepochopiteľne veľkých derivátových pozícií najväčších svetových finančných inštitúcií. Strategické trhy pre ekonomiku sú kontrolované vládou prostredníctvom derivátových kníh veľkých bánk a agentúr narábajúcich s týmito finančnými inštrumentmi. Objemom papierových pozícií dokážu pokoriť dopytovo-ponukové faktory trhov s fyzickou dodávkou. Keď trhová volatilita negatívne ovplyvňuje tieto veľké inštitúcie, tak získavajú výnimky z regulačných smerníc a účtovných protokolov v záujme „národnej bezpečnosti“ a zachovania status quo. Zároveň tieto praktiky zabezpečujú udržovanie hegemónie amerického dolára. Nasledujúce fakty popisujú, ako sú tieto inštrumenty používané na projektovanie tejto moci.

Hedžový fond Amaranth Advisors LLC vyhlásil v októbri 2006 bankrot. V lete 2007 Komisia pre národnú bezpečnosť (Committee of Homeland Security and Government Affairs) vydala materiál popisujúci vyšetrovanie škandálu Amaranth s názvom „Prehnané špekulácie na trhu zemného plynu“ (Excessive Speculation in the Natural Gas Markets). Hedžový fond Amaranth bol založený v roku 2000 ako fond so zmiešanými stratégiami, pričom v rokoch 2005-2006 až 80% príjmov pochádzalo z obchodovania na trhu energií.

Trhové prostredie naznačovalo, že Amaranth bol primárne dlhý (špekulácia na rast ceny) na zemnom plyne. Nebolo to prekvapujúce vzhľadom k desaťročiu uvoľnenej monetárnej politike Fedu, vtedy ešte rastúceho trhu realít a prudko sa zvyšujúcemu dopytu z ázijských krajín. Toto prostredie vytváralo stabilný rámec pre pokračovanie rastu celého komoditného trhu a energetických zdrojov.

Tieto inflačné tendencie monetárnej politiky boli a sú Fedom, štatistickým úradom a ministerstvom financií USA neustále zahmlievané. Sme svedkami oficiálneho skresľovania štatistík ekonomického rastu, údajov zamestnanosti a nehovoriac už o skutočnej inflácii. Na tieto praktiky už roky upozorňuje John Wiliams na stránke www.shadowstats.com, kde robí štatistiky podľa staršej metodológie. (Pozn.: Nezamestnanosť nad 20% a inflácia momentálne v okolí 6% by podľa údajov Wiliamsa asi zaspatú verejnosť v USA veľmi prekvapila)

Amaranth sa svojimi aktivitami stal významnejším trhovým hráčom využívajúcim pákový efekt kapitálu na rastové špekulácie v strategických komoditách ako napríklad zemný plyn. To nahrávalo fondu v hladkom prekonávaní ”pomocnej” 2% inflácie cielenej Fedom, ktorú sa stále snažia pokútne predávať americkej verejnosti ako prospešnú vec.

V roku 2008 Ludwig Chincarini CFA, Ph.D napísal správu dokumentujúcu kolaps fondu Amaranth s názvom Lekcie z kolapsu Amaranth Advisors LLC (originál). Správa detailne popisovala spôsob manažovania fondu a praktiky risk-manažmentu, pričom chronologicky zdokumentoval posledné dni pred krachom hedžového fondu.

Metodológia manažovania rizika

Hlavný manažér rizika Amaranth mal za cieľ vybudovať robustný systém manažovania rizika. Fond bol výnimočný tým, že mal vlastného manažéra rizika pre každú obchodnú knihu a títo manažéri sedeli priamo na oddeleniach trading desku, kde sa rozhodovalo o podstupovaní rizika. Denne sa monitorovali zisk/straty pozícií, grécke konštanty portfólií (delta, gamma, vega..), pákovanie portfólií, koncentráciu pozícií, expozíciu voči sektorom a rizikové prémie. Denné reporty obsahovali aj nasledovné:

- Dennú hodnotu rizika pozícií /VaR/ a stres reporty jednotlivých scenárov vývoja finančných inštrumentov. VaR sa počítalo pre rôzne úrovne spoľahlivosti, vrátane štandardnej odchýlky výpočtov 68% a rovnako aj 4 štandardné deviácie od očakávaného vývoja /99,99% spoľahlivosť/ na nasledujúcich 20 dní. Stres testy obsahovali scenáre zvýšenia úverových, zvýšenie spredov o 50%, znížením volatility o 30% v priebehu mesiaca, s 15% znížením volatility v priebehu 3 mesiacov, 7% pre nasledujúci polrok, so zmenami úrokov výnosovej krivky o 1,1-násobok. Každá stratégia bola testovaná separátne.

- Všetky nákupné a predajné pozície boli rozložené do čiastkových štatistík. Rizikový report obsahoval vždy top 5 a top 10 najväčších pozícií do oboch trhových smerov.

- Likviditný report obsahoval pozície a im prislúchajúce objemy pre každú stratégiu, čoho účelom bolo obmedzovať veľkosť podielu jednotlivej stratégie. Manažéri rizika zároveň kalkulovali potenciálne straty pre každú jednotlivú pozíciu. Firma nepoužívala žiadne formálne stop-loss príkazy, ani koncentrované limitné objednávky. Amaranth urobil viacero krokov v záujme zabezpečenia adekvátnej likviditnej pozície.

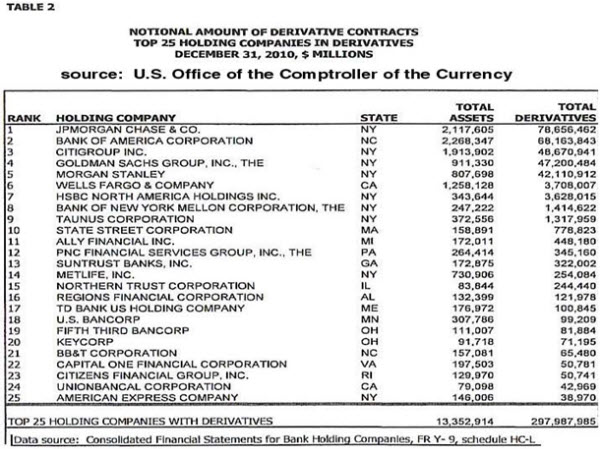

V podstate praktiky znižovania rizika realizované fondom Amaranth neboli v ničom vážnom odlišné od praktík používaných bankami JP Morgan, Bank of America, Citibank, Goldman Sachs a Morgan Stanley. Tieto banky majú pritom derivátové knihy v rozmedzí 42 až 78 biliónov dolárov podľa údajov z 31. decembra 2010. V nasledujúcom odseku zhrnieme, ako americký orgán dohľadu /Comptroller of the Currency/ popisuje manažovanie rizika týchto veľkých bánk:

Banky kontrolujú trhové riziko trading operácií primárne zavádzaním limitov voči potenciálnym stratám. VaR je štatistická metóda, pomocou ktorej banky kvantifikujú maximálne možné straty v určitom časovom intervale pri určitej miere spoľahlivosti výpočtu v normálnych trhových podmienkach. Je potrebné si uvedomiť, že nejde o maximálnu potenciálnu stratu, je to len odhadovaná strata vzhľadom k miere definovanej spoľahlivosti. VaR 50 miliónov dolárov pri 99% spoľahlivosti pre jeden obchodný deň napríklad indikuje, že strata väčšia ako 50 miliónov dolárov sa môže v nasledujúci deň vyskytnúť iba raz za 100 obchodných dní v prípade normálnych trhových podmienok. Keďže VaR nepočíta maximálne potenciálne straty, tak banky testujú svoje trading portfóliá nad mieru štandardných VaR prepočtov.

Nasledujúce tabuľky od úradu OCC dokumentujú vypočítané VaR spomínaných bánk:

Tabuľka ukazuje, že J.P Morgan mal na konci roka 2010 na svojej knihe 78,6 bilióna dolárov derivátov (446 dolárov na jeden dolár kapitálu banky!), pričom odhaduje maximálnu možnú dennú stratu 71 miliónov dolárov. (Poznámka: hedžový fond Amaranth s derivátovou knihou 20 miliárd dolárov prerobil priemerne 420 miliónov dolárov počas 14 po sebe nasledujúcich dní v celkovej výške výsledných strát 6 miliárd dolárov začiatkom septembra 2006.)

V roku 1998 bol manažment banky JP Morgan taký spokojný so svojim „brilantným“ systémom manažovania rizika, že svoju divíziu riadenia rizika oddelil do separátnej firmy RiskMetrics. Vyjadrenie JPM: ”JP Morgan vyvinul metodológiu kalkulovania VaR pre jednoduché portfóliá (t.j. portfóliá neobsahujúce žiadne významné využívanie opčných komponentov stratégií) nazývaný RiskMetrics. Úspech RiskMetrics bol taký veľký, že sme sa túto divíziu rozhodli vyčleniť do osobitnej spoločnosti. RiskMetrics sa snaží predpovedať volatilitu finančných inštrumentov a ich vzájomné korelácie. RiskMetrics bol úspešné uvedený na trh a využívaný tými najlepšími manažérmi rizika v krajine.

Veľkí a malí

Zistenia

- Väčšina veľkých hráčov na derivátovom trhu používa podobné štandardizované postupy ohodnocovania a riadenia rizika;

- Napriek relatívnej uniformite modelov manažérov rizika vidíme neproporcionálne vysoký počet zlyhaní menších dobre kapitalizovaných derivátových hráčov v porovnaní s veľkými a slabo kapitalizovanými bankami, ktoré kontinuálne zarábajú astronomické sumy pri extrémne vysokom pákovom efekte;

- Vyzerá to tak, že existuje prax dvojitých štandardov Komisie pre obchodovanie futures (CFTC) vzhľadom k veľkosti pozičných limitov najväčších bánk (napr. JP Morgan) a menších hráčov ako napríklad Amaranth. Uplatňovanie pravidiel zamedzenia vysokej koncentrácie pozícií v rukách malých hráčov je tak prísne dohliadané na úkor preferovaných veľkých bánk. Toto ignorovanie a laxnosť prístupu regulátorov napríklad pri extrémne veľkých short pozíciách JP Morgan a HSBC na striebre pretrváva dodnes – čo dokazujú aj správy o problémoch s fyzickou dodávkou tohto kovu.

Viacero z nás si kladie otázku, ako to JP Morgan vlastne robí? Ako môže akceptovať také vysoko riziko napákovaných portfólií derivátov a takmer nikdy neprerobiť? Odpoveď sa dá nájsť v správe zo začiatku roku 2006 uverejnenej v Business Week: ” Prezident George W. Bush udelil šéfovi tajnej služby Johnovi Negropontemu širokú právomoc v mene národnej bezpečnosti, ktorá umožňuje udeliť verejne obchodovaným spoločnostiam výnimku v bežných účtovných praktikách a zverejňovaniu svojich pozícií cenných papierov.” To v preklade znamená: ”ak sa JP Morgan domnieva, že koná v mene národnej bezpečnosti, môže ”legálne” obchádzať účtovné pravidlá”.

Realitou je, že obchodovanie s derivátmi je rizikové. Hlavní derivátoví hráči používa približne rovnaké postupy manažovania rizika. Kľúčovým rozdielom medzi JP Morgan a ostatnými menšími hráčmi je to, že veľké banky sú agentmi Fedu s nekonečným tokom likvidity a zároveň sú individuálne odmeňované výnimkami z regulačných limitov a štandardných účtovných postupov.

Kľúčové americké banky vytvorili absurdne veľké a nevyvážené derivátové expozície v strategických trhoch úrokových sadzieb /dlhopisy/, energiách a drahých kovoch kde objem papierových kontraktov /bez fyzickej dodávky/ spôsobuje umelé manipulovanie s cenou a deformuje trh s fyzickou dodávkou podkladových aktív. Kontrola cenotvorby týchto strategických finančných inštrumentov ide ruka v ruka s dominanciou amerického dolára ako hlavnej meny vyrovnania derivátových pozícií a predlžovanie neopodstatneného postavenia dolára ako hlavnej svetovej meny. Práve z tohto dôvodu je poučné študovanie prípadu bankrotu hedžového fondu Amaranth.

Sekvencia udalostí vedúca k bankrotu

Text v úvodzovkách bude citáciou zo správy Ludwiga Chincariniho CFA, Ph.D, Lessons from the Collapse of Amaranth Advisors LLC strana 17.

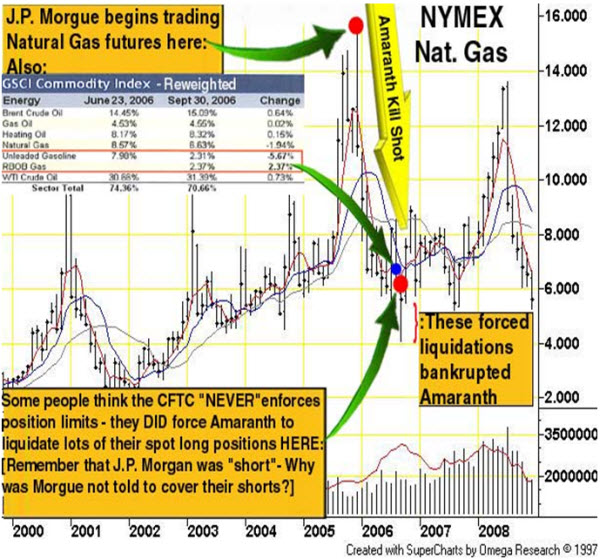

Nižšie priložený graf chronologicky zobrazuje kľúčové míľniky – začiatok vstupu banky JP Morgan na trh futures so zemným plynom na prelome rokov 1995/96. Kľúčové si je uvedomiť, že pohyby cien zemného plynu vedúce ku kolapsu fondu Amaranth charakterizovali niektorí veľmi kvalifikovaní profesionáli ako 5 a niektorí až 9-násobnú štandardnú odchýlku od možného očakávaného vývoja. To viedlo k tomu, že fond v priebehu 14 dní priemerne stratil 420 miliónov dolárov denne. Podľa štatistika Dr. Jim Willie PhD je 5-násobná štandardná odchýlka udalosťou s pravdepodobnosťou 1: 1 740 000. 9-násobná štandardná odchýlka sa vraj v prírode nevyskytuje.

Nasledujúca pasáž popisuje krok za krokom posledné dni Amaranthu, kde počas 14 obchodných dní vymazali celkový kapitál. Chincarini popisuje ako „vážne“ bral regulátor(CFTC) problémy s koncentráciou pozícií na burze NYMEX iba ak im to vyhovovalo: ”zvláštnu pozornosť si zaslúži 8. august 2006, kedy autority burzy NYMEX namietali, že short pozície Amaranthu na septembrovo futures kontrakte zemného plynu (najbližší exspiračný mesiac) tvorili 44% otvoreného záujmu /open interest/. Amaranth zredukoval svoje pozície na konci dňa o 5 379 kontraktov, avšak zároveň zvýšili short expozíciu /predajnú/ na burze ICE o 7 778 kontraktov.

Čiže požiadavka NYMEX na redukciu pozícií Amaranthu v podstate vyvolala ešte vyššiu expozíciu na septembrovom futures /september 2006/ kontrakte zemného plynu. Zároveň s tým došlo aj k zvýšeniu expozície na októbrovom kontrakte, ktorý je veľmi blízkym substituentom septembrového kontraktu. Celkovo tak zvýšili pozíciu na októbrových futures o 7 655 kontraktov na burze NYMEX a 4 984 futures kontraktov na burze ICE rovnako na októbrovom kontrakte.”

Komentár Roba Kirbyho: ” povedať, že októbrový kontrakt je blízkou náhradou septembrového kontraktu je veľmi zavádzajúce pretože septembrový kontrakt bol naďalej hlavným aktuálne najlikvidnejším kontraktom a Amaranth bol PRINÚTENÝ rolovať svoje pozície a ukázať tak, čo drží na ruke /ako krv z otvorenej rany láka žralokov/. Ak by bol k uzatváraniu short pozícií prinútený JP Morgan, tak by cena explodovala smerom nahor. Navyše fakt, že Amaranth substituoval NYMEXové a ICE kontrakty ilustruje, že existovala evidentná vzájomná korelácia medzi európskymi a severoamerickými cenami zemného plynu. ”

„9. Augusta 2006 burza NYMEX kontaktovala Amaranth ohľadne septembrového kontraktu a varovala, že októbrová expozícia je rovnako vysoká a nemali by jednoducho uzatvárať septembrový kontrakt a rolovať ich na októbrový kontrakt. V skutočnosti na konci pracovného dňa Amaranth zvýšil svoju októbrovú pozíciu o 17 560 kontraktov a ICE pozíciu o 105 kontraktov. Na septembrovom kontrakte Amaranth postupoval podľa pokynov burzy NYMEY a zredukoval pozíciu o ďalších 24 310 futures kontraktov, pričom však zvýšil svoju pozíciu na burze ICE o 4 155 nových kontraktov.

Komentár Roba Kirbyho: „zisk alebo strata v inštitucionálnom tradingu je často otázkou toho, kto prvý zasvieti“. CFTC rozhodla, že Amaranth bude svietiť prvý. V tomto momente bol osud Amaranthu spečatený a JP Morgan to vedel. Asistenciu v tomto procese treba pripísať aj ďalšiemu Fedom podporovanému ”hedžovému fondu” Goldman Sachs, ktorý zmenil váhy jednotlivých komponentov vo svojom komoditnom indexe GSCI (Goldman Sachs Commodity Index). Cez tento fond tieklo približne 100 miliárd inštitucionálneho kapitálu.´´

„10. augusta 2006 prišiel ďalší telefonát z NYMEXu urgujúci Amaranth k redukcii expozície na októbrovom futures kontrakte /2006/, ktorá už reprezentovala 63,37% otvoreného záujmu na tejto exspirácii. V reakcii na tento telefonát Amaranth zredukoval pozíciu o 9 216 októbrových kontraktov, pričom však opäť zvýšil októbrovú pozíciu na burze ICE o 18 804 futures kontraktov.

V priebehu troch obchodných dní komunikácie a varovaní NYMEXu ohľadne veľkosti pozícií na septembrovom a októbrovom futures kontrakte zemného plynu Amaranth v skutočnosti zvýšil svoju celkovú pozíciu od 7. do 11.augusta 2006 o 16 484 kontraktov. /Zníženie septembrového kontraktu o 23 143 kontraktov a zvýšenie pozície na októbrovej exspirácii o 39 627 kontraktov/.

Rob Kirby: ” komentátori často túto situáciu charakterizovali ako výsledok využívania silného pákového efektu portfólia. Pákový efekt bol pritom iba 5,23-násobkom v pomere ku kapitálu. Nemalo by sa zabúdať na to, že druhou stranou obchodov Amaranthu bol primárne JP Morgan. Banka JP Morgan je najväčším hedžový fond na svete – s trhovou kapitalizáciou 176 miliárd dolárov a derivátovou knihou v objeme 63, 47 bilióna dolárov /30. septembra 2006/ , čo predstavuje pákový efekt 361:1. Je zaujímavé, že takýto extrémny pákový efekt JP Morganu problém so ziskami a stratami nikdy nerobil. Ich derivátové portfólio pritom dosahovalo až hodnotu 90 biliónov dolárov a na konci roka 2010 jeho hodnota dosahovala 78 biliónov dolárov pri trhovej kapitalizácii 176 miliárd dolárov /pákový efekt 446:1/.

Hillary Till z Premia Capital Management sa vyjadrila k prípadu Amaranthu nasledovne: ”Trhový pohyb, ktorý vyvolal straty Amaranthu predstavoval 9 štandardných odchýlok od normálneho trhového vývoja. Ak neviete čo to znamená, tak rečou štatistika ide o udalosť, ktorá sa už nebude opakovať.” Ako sme už spomínali, Dr. Jim Willie sa vyjadril, že 9 štandardných odchýlok je jav, ktorý sa v prírode nevyskytuje. Amaranth bol tak za spolupráce Fedu, CFTC a JP Morgan vymazaný z finančnej mapy sveta.

Záver

Amaranth nemal v skrini žiadne kostry, ktoré by verejné autority potrebovali zakryť a preto bol ponechaný na voľný bankrot, z čoho najviac profitoval JP Morgan. Ten absorboval za zlomkovú cenu uzatváranie krátkych pozícií na zemnom plyne fondom Amaranth.

Plynie nám z toho niekoľko poučení. Americké regulačné orgány podporujú nerovné a privilegované postavenie najväčších amerických bánk. Neplatia na nich pozičné limity /ignorovanie koncentrovaných pozícií napr. na striebre bankami JP Morgan a HSBC/ a zároveň existuje pádne podozrenie, že účtovníctvo hlavných bánk môže byť zakrývané v záujme ”národnej bezpečnosti”. Podotýkam, že toto bolo niekoľko rokov dozadu a pravdepodobne by sme boli veľmi prekvapení, ak by sme vedeli o machináciách s ovplyvňovaním strategických trhov počas aktuálne prebiehajúcej finančnej krízy.

Systémové riziko kolapsu finančnej inštitúcie teda v slovníku monetárnych autorít znamená, že ak by sa inštitúcia nezachránila, pravdepodobne by bola hrozbou veľkých strát jednej z veľkých amerických bánk.

V neposlednom rade netreba zabúdať, že pravdepodobnosť nastania určitej udalosti môže na manipulovaných trhoch dosahovať až 9 štandardných odchýlok popierajúcich prírodné zákony.

Držíme palce voľnému trhu

Zdroj: Quadrilio

Autor: Michal Maťovčík | TRIM Broker, a.s. | www.trimbroker.com

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.8644 | 4.02 % |

Škola investora

V praxi sa najčastejšie stretávame s tzv. bežnými akciami. S týmito akciami sú spojené právo podielať sa na zisku a na riadení. Tieto...

V praxi sa najčastejšie stretávame s tzv. bežnými akciami. S týmito akciami sú spojené právo podielať sa na zisku a na riadení. Tieto... Dlhopisy patria medzi obľúbené nástroje finančného trhu. Vyznačujú sa nízkym rizikom, ktoré musí investor podstúpiť, jednoduchosťou a relatívne...

Dlhopisy patria medzi obľúbené nástroje finančného trhu. Vyznačujú sa nízkym rizikom, ktoré musí investor podstúpiť, jednoduchosťou a relatívne... Ak ste sa rozhodli pre investovanie do podielových fondov, pravdepodobne sa trápite otázkou, ktorý fond si vybrať. V dnešnej dobe je na...

Ak ste sa rozhodli pre investovanie do podielových fondov, pravdepodobne sa trápite otázkou, ktorý fond si vybrať. V dnešnej dobe je na...