Dolár posilnil a rástli aj zásoby, avšak pre komodity to znamenalo zlý týždeň

- Uverejnené: utorok, 05. november 2013, 21:37

Pre komodity nebol uplynulý týždeň príliš úspešný. Najviac sa to dotklo plodín od Vietnamu, cez Brazíliu, až po americké pláne. Vynikajúce podmienky pre ich rast viedli k nadbytku zásob, a tak sa mnoho poľnohospodárskych komodít dostalo pod ťažký predajný tlak. Navyše sa začalo dariť aj doláru, pretože avizované ukončenie kvantitatívneho uvoľňovania sa zatiaľ odkladá. A naopak dáta prichádzajúce z Európy nasvedčujú defláciu, čo by mohlo prinútiť Európsku centrálnu banku k niektorým nepopulárnym krokom.

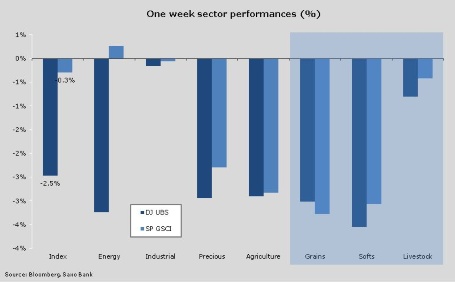

Ťažká rana pre poľnohospodárske komodity

Index DJ - UBS, ktorý pozostáva z 19 najvýznamnejších komodít, v minulom týždni klesol o viac ako dve percentá a dokonca sa priblížil najnižším hodnotám za posledné tri mesiace. Ako už bolo spomenuté, najviac bol zasiahnutý poľnohospodársky sektor. Káva typu arabica a kukurica na burze Chicago Board of Trade (CBOT) sa prepadli až na štyri - respektíve trojročné minima. Bavlna má potom podľa agentúry Bloomberg za sebou najhlbší pád cien od roku 1979.

Nižšie sa obchodovali aj vzácne kovy, a to prvýkrát za posledné tri týždne. Kľúčová hranica odporu síce zostala na svojom mieste, lenže cena dolára začala stúpať a spolu s rastúcimi výnosmi dlhopisov sa vytratila časť pomoci, ktorú mali kovy ešte v októbri zaistenú. A predajná vlna sa nevyhla ani energetickému trhu. Najmä potom rope typu WTI - tá strácala kvôli nižšiemu dopytu zo strany rafinérií a už notorickej volatilite zemného plynu, ktorého cena počas predchádzajúceho týždňa klesla o viac ako sedem percent.

Zlato opäť pod tlakom

Cena zlata sa na konci októbra ustálila, aj keď od marca zažil tento kov niekoľko otrasov a vychýlil sa z obvyklého tesného rozmedzia. Po väčšinu mesiaca bol dolár slabý, a keď sa k tomu pridalo oddialenie konca programu nákupu aktív zo strany Fedu, dostala sa podpora aj k zlatu. Rally sa však postupne vytrácala - hlavne keď zlato nedokázalo prekonať kľúčovú hranicu odporu na 1364 dolároch za uncu.

Na začiatku novembra sa potom pozornosť zrejme presunie smerom k niektorým kľúčovým udalostiam. Najskôr 7. novembra zasadne Európska centrálna banka a o deň neskôr potom Spojené štáty predstavia správu o tamojšom trhu práce. Avšak ešte skôr ako k tomu dôjde, zlato by mohlo ďalej oslabiť - to sme mohli vidieť aj o mesiac skôr. Hladina odporu totiž statočne odoláva, a obchodníci tak možno budú chcieť otestovať podporu. Aby si tak ujasnili, ako je to teraz so zlatom na trhu.

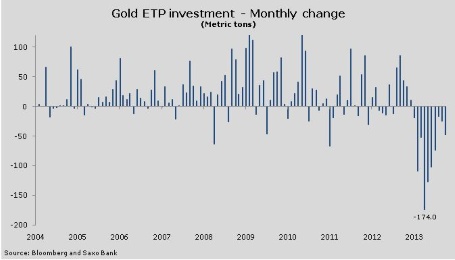

Investori zameriavajúci sa na zlato cez burzovo obchodované produkty (ETP) naďalej opúšťali svoje pozície. Tento trend panuje už dlhých desať mesiacov, ako dokazujú dáta agentúry Bloomberg. Čo je však podstatné - tempo zbavovania sa zlatých ETP bolo najrýchlejší od júla. A keďže zlato nemá pri tejto dôležitej skupine investorov príliš veľkú podporu, nedá sa príliš predpokladať ani jeho ďalší rast.

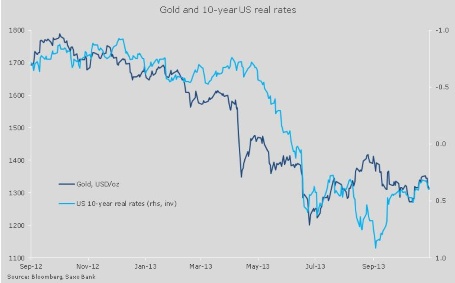

Skôr zlato mohlo ťažiť z klesajúcich dlhopisových výnosov - to keď Fed v septembri oznámil, že kvantitatívne uvoľňovanie hneď tak neukončí. Táto podpora už ale odznieva. Výnos desaťročných štátnych dlhopisov sa totiž odrazil od hodnoty 2,47 percenta a v konečnom dôsledku zaznamenal 38,2 percentuálny retracement oproti hodnotám panujúcim od mája do septembra. Aj naďalej tak pokračovala obrátená korelácia medzi zlatom a reálnymi výnosmi amerických dlhopisov (rozdiel medzi výnosmi a infláciou). A v prípade, že výnosy porastú aj v najbližších týždňoch, dá sa čakať ďalšie oslabovanie ceny zlata.

Aj tak však ostáva náš výhľad pre koniec roka rovnaký, teda 1325 dolárov za uncu zlata. Niekto by mohol povedať, že je to až príliš vysoká hodnota na pozadí nedostatku pozitívnych správ. Napriek tomu zlatu nahráva veľká rada nejasností okolo ďalšieho vývoja na trhoch. K nim patria aj nadchádzajúce rokovania v súvislosti s dlhovým stropom a rozpočtom v Spojených štátoch, rovnako ako riziko spomalenia tamojšej ekonomiky. Ak sa v najbližších mesiacoch všetky tieto faktory nevyriešia, mohlo by nasledovať predĺženie kvantitatívneho uvoľňovania.

Odporúčame sa zamerať na nasledujúce technické hladiny: v prvom rade 1306 až 1294 dolárov za uncu v prípade podpory. Pokiaľ dôjde k pádu ceny pod túto hranicu, mohlo by zlato v krátkodobom horizonte oslabiť až na 1264 dolárov za uncu. Naopak potenciál rastu je teraz obmedzený hodnotou 1364 dolárov za uncu.

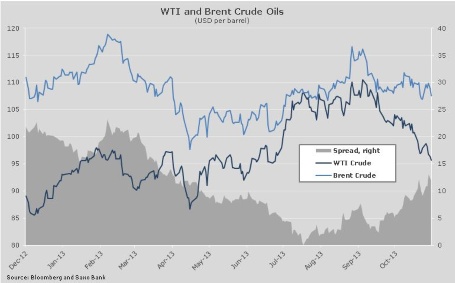

Cenový rozdiel medzi ropou Brent a WTI sa pravdepodobne bude zmenšovať

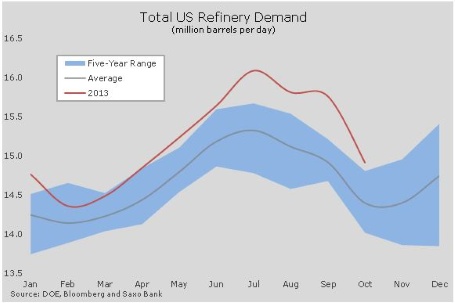

V uplynulých týždňoch sa osudy dvoch hlavných ropných benchmarkov rozchádzali. Jedným z dôvodov bolo oslabenie amerického trhu - to kvôli obdobiu nižšieho dopytu zo strany rafinérií (údržbová sezóna) a už tradičnému prechodu z výroby benzínu na destilované produkty. Od septembra už dopyt od rafinérií klesol o viac než milión barelov za deň. Naopak produkcia americkej ropy je najvyššia od roku 1989 a denne predstavuje 7,8 miliónov barelov. Preto každá správa o páde dopytu predstavuje riziko a dá sa očakávať ďalší pokles cien.

V dôsledku toho sa cena ropy WTI prepadla na štvormesačné minimum, zatiaľ čo ropa typu Brent sa stále obchoduje vo svojom ustálenom rozmedzí. Podporu pritom ťaží hlavne z výpadkov dodávok, najmä v Líbyi. Na severe Afriky sa stále štrajkuje a množstvo vyvezenej ropy spadlo oproti prvému kvartálu tohto roka až o dve tretiny.

________________________________________

Pokračovanie štrajkov v líbyjskom ropnom sektore ohrozuje svetové zásoby.

Foto: Shutterstock

________________________________________

Súčasný nižší dopyt zo strany amerických rafinérií by mal v priebehu niekoľkých týždňov odznieť, čo by potom mohlo rope WTI poskytnúť trochu podpory. A americkej rope by mohlo pomôcť aj zlepšenie situácie v Líbyi.

Naproti tomu geopolitické riziko príliš nenahráva rope Brent ako svetovému benchmarku podmorských zásob. O rope typu WTI je totiž známe, že slúži výhradne americkým potrebám a nevyváža sa. Rozdiel cien medzi ropou WTI a Brent, ktorý teraz predstavuje 12 dolárov na barel, by sa tak mohol začať pomaly zmenšovať. A to až späť k 5 dolárom na barel.

Očakávaný rast zásob, teda situácia odlišná od predchádzajúcich výpadkov, teraz rope poskytuje iba malý potenciál pre rast. Svetový trh je totiž stále pomerne dobre zásobený a geopolitické napätie v poslednom štvrťroku výrazne poľavilo. Podobný vývoj cien u Brent a WTI ešte zo septembra je tak teraz skôr minulosťou.

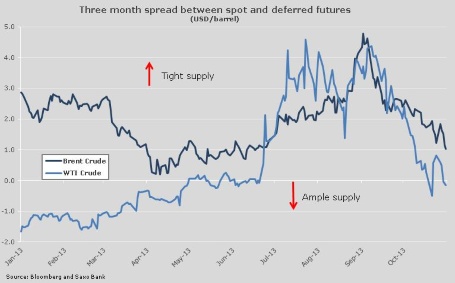

Trojmesačné spread medzi okamžitou a odloženú cenou futures kontraktov u ropy Brent klesol z maxima vo výške 4,75 dolára za barel až na prostý jeden dolár za barel. A v prípade ropy WTI sa z 4,37 dolára dokonca znížil až na mínus 0,2 dolára za barel.

Cena ropy Brent sa v súčasnosti zasekla v rozmedzí 106,3 až 110 dolárov za barel. A ak spadne pod hranicu podpory, mohla by prísť ďalšia fáza likvidácie dlhých pozícií. To by nakoniec mohlo zraziť cenu Brentu až na kľúčovú psychologickú hranicu podpory na 100 dolároch za barel. V oveľa lepšej pozícii je ropa WTI, ktorá v starom známom rozpätí 91 až 95 dolárov za barel (panujúcom v prvej polovici roka) čaká na dodatočnú podporu.

Autor: Ole S. Hansen | stratég komoditných trhov | www.saxobank.sk

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.7371 | 18.40 % |

Škola investora

Vyskúšajte pair trading - moderný spôsob obchodovania. Párové obchodovanie je vysoko profesionálna, veľmi špecifická metóda obchodovania...

Vyskúšajte pair trading - moderný spôsob obchodovania. Párové obchodovanie je vysoko profesionálna, veľmi špecifická metóda obchodovania... Každý asi vie, že s akciami sa obchoduje na burze. Ale kde kupujú akcie bežný smrtelníci a čo preto musia urobiť? Väčšina akcií je kótovaných na...Chcete sa stať vlastníkom veľkej medzinárodnej spoločnosti? Veľa ľudí ani len netuší aké to je dnes jednoduché a nemusíte ani pochádzať z...

Každý asi vie, že s akciami sa obchoduje na burze. Ale kde kupujú akcie bežný smrtelníci a čo preto musia urobiť? Väčšina akcií je kótovaných na...Chcete sa stať vlastníkom veľkej medzinárodnej spoločnosti? Veľa ľudí ani len netuší aké to je dnes jednoduché a nemusíte ani pochádzať z...