Zlatá mánia sa nekoná.... zatiaľ

- Uverejnené: štvrtok, 29. december 2011, 17:15

O zlate sa najčastejšie hovorilo v súvislosti s ochranou proti inflácii či ako o bezpečnom prístave pre investorov. V poslednom čase o ňom hovoríme ako o rizikovom aktíve (na bezpečný prístav je zlato skutočne priveľmi rozkolísané), ktoré je pridrahé, keďže v západnom svete hrozí skôr deflácia a dôležitejšia je likvidita a nie ochrana proti inflácii. A tiež, že rast zlata bol prepálený a čaká ho korekcia. To všetko je alebo môže byť pravda. Avšak rozprávame sa o dopyte, na produkciu skôr zabúdame. A rozprávame sa o západnom svete, nanajvýš o Číne, pritom v dnešnom svete už nemusí byť Európa či USA tými najdôležitejšími krajinami pre zlato. A hovoríme o prehnanom raste, pričom komentátori rovnako vážne a presvedčivo argumentujú za vyváženú cenu zlata na úrovni $1400 či $2400 za trójsku uncu (podľa toho či sa pohybuje nad 200 MA alebo po ním). Poďme si teda doplniť obrázok, pričom v duchu hesla „história sa neopakuje, ale rýmuje“ sa pozrime na 80. roky, kedy vypukla zlatá horúčka. Niekoľko faktov, ktoré vyplynú z porovnania 80. rokov a prvej dekády 21. storočia hovoria o tom, že na trhu nie je nedostatok zlata. Zároveň naznačujú, že tento stav by sa mohol čoskoro zmeniť.

O zlate sa najčastejšie hovorilo v súvislosti s ochranou proti inflácii či ako o bezpečnom prístave pre investorov. V poslednom čase o ňom hovoríme ako o rizikovom aktíve (na bezpečný prístav je zlato skutočne priveľmi rozkolísané), ktoré je pridrahé, keďže v západnom svete hrozí skôr deflácia a dôležitejšia je likvidita a nie ochrana proti inflácii. A tiež, že rast zlata bol prepálený a čaká ho korekcia. To všetko je alebo môže byť pravda. Avšak rozprávame sa o dopyte, na produkciu skôr zabúdame. A rozprávame sa o západnom svete, nanajvýš o Číne, pritom v dnešnom svete už nemusí byť Európa či USA tými najdôležitejšími krajinami pre zlato. A hovoríme o prehnanom raste, pričom komentátori rovnako vážne a presvedčivo argumentujú za vyváženú cenu zlata na úrovni $1400 či $2400 za trójsku uncu (podľa toho či sa pohybuje nad 200 MA alebo po ním). Poďme si teda doplniť obrázok, pričom v duchu hesla „história sa neopakuje, ale rýmuje“ sa pozrime na 80. roky, kedy vypukla zlatá horúčka. Niekoľko faktov, ktoré vyplynú z porovnania 80. rokov a prvej dekády 21. storočia hovoria o tom, že na trhu nie je nedostatok zlata. Zároveň naznačujú, že tento stav by sa mohol čoskoro zmeniť.

Produkcia zlata – prekonáme rekord z roku 2001?

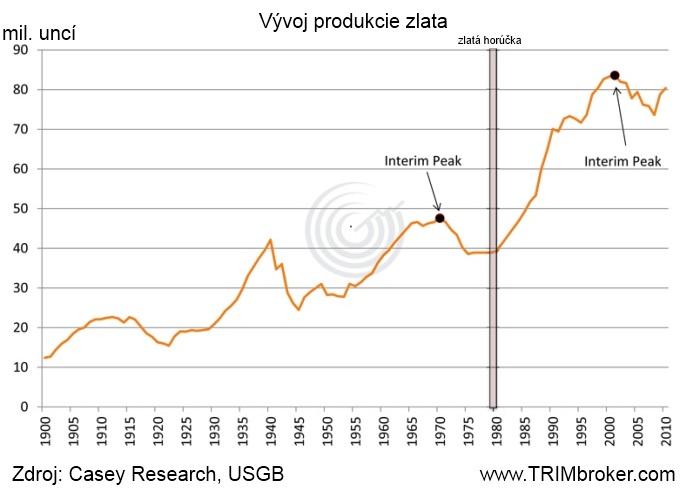

Najdôležitejším zdrojom produkcie je ťažba v zlatých baniach, zabezpečuje približne dve tretiny ponuky zlata. Druhým najdôležitejším zdrojom zlata je recyklácia. Tá je však neelastická, banícka produkcia viac odzrkadľuje podmienky na trhu a investorský sentiment. Na grafe nižšie vidíme vývoj produkcie zlata od roku 1900.

Na grafe je zvýraznená „zlatá horúčka“ (resp. zlatá mánia), pozrime sa, ako vyzeral vývoj ceny zlata v tomto období.

Ku grafu niekoľko čísel. 7. decembra 1978 sa zlato naposledy obchodovalo pod úrovňou $200. 20. augusta 1979 zlato prekročilo úroveň $300, pod ktorú sa nevráti najbližších, takmer 20 rokov. Začiatkom októbra 1979 je zlato nad $400, presne pred 31 rokmi (28. december 1979) sa dostalo prvý krát nad $500. O 2(!!!) obchodné dni, 3. januára 1980 je nad $600. 16. januára 1980 sa už zlato pohybuje nad $700 a 21. januára 1980 zaznamenáva vrchol - $850 za trójsku uncu. Cena zlata sa potom samozrejme prepadla, ale počas tohto roka už neklesla pod $480 za trójsku uncu. Zlato si tak počas 7 týždňov (3. december 1979 - 21. január 1980) pripísalo približne 100%, teda zdvojnásobilo svoju hodnotu. Pritom už počas roka 1979 raz svoju hodnotu zdvojnásobilo. Za prudký rast mohla vysoká inflácia, vysoké ceny ropy, sovietska invázia do Afganistanu a iránska revolúcia.

70. roky a prvá dekáda 21. storočia sa však na seba, čo sa týka ceny zlata, podobajú. Hoci pod vplyvom zrušenia zlatého štandardu a vysokej inflácii v USA rástlo v 70. rokoch zlato o 1600% a od roku 2000 do roku 2010 „len“ o 400%. V roku 1980 tvorila ponuku zlata, podobne ako dnes, z dvoch tretín ťažba a z tretiny recyklácia. Na grafe produkcie môžeme pozorovať, že produkcia v čase zlatej mánie stagnovala, aby po nej prudko vzrástla, pričom rástla i po cenovej korekcii na zlate. Niekoľko porovnaní 70. rokov a prvej dekády tohto storočia.

1. Vrchol produkcie zlata nastal v roku 1970, nasledoval pokles produkcie, ktorý sa skončil zlatou mániou. Je zaujímavé, že zlatá mánia nastala, keď produkcia stagnovala a nie v čase jej poklesu. V aktuálnom cykle, nastal vrchol produkcie v roku 2000, po ňom nasledoval 7-ročný pokles, pričom posledné tri roky produkcia opäť rastie. V priemere ide za poslednú dekádu o pokles o 0.2% ročne. V roku 2009 rástla produkcia o 7.4%, v roku 2010 o 3.7% a tento rok zatiaľ (1Q-3Q) o 5% v porovnaní s tým istým obdobím v roku 2010.

Nedávny nárast produkcie i bez zlatej paniky na trhoch môžeme považovať za argument proti tomu, že aktuálne ide o zlatú mániu. Na trhu nie je nedostatok zlata. Ponuka by teoreticky mohla stíhať rastúcemu dopytu. Teoreticky preto, že takýto rast produkcie je ťažko udržateľný. Zlatá baňa je z definície aktívum, ktoré podlieha opotrebovaniu a každým rokom je ťažšie získať nové povolenie na ťažbu zlata.

2. V roku 1980 boli svetové zlaté rezervy na úrovni 1.1 mld. uncí (alebo 34 tis. ton), čo postačovalo uspokojeniu dopytu na 20 rokov. Dnes sú rezervy na úrovni 1.6 mld. uncí (alebo 51 tis. ton), čo tiež postačuje na 20 rokov dopytu. (pozn.: skôr by som povedal, že v roku 2009 ešte postačovali na 20 rokov dopytu, ale vplyvom rastu importu do Indie v roku 2010 by dnešné rezervy stačili len na 13 rokov dopytu). Produkcia je dnes dvojnásobná oproti roku 1980. Rast produkcie môžeme pripísať pokrokom v ťažobnej technológii, vyšším cenám zlata, ktoré umožňujú investície i do menej výdatných zdrojov zlata. Takže opäť – zlata nie je nedostatok. Zatiaľ. Druhou stránkou mince je totiž rastúci múr regulácií, ktoré komplikujú prieskum nových ťažísk. Technológie napredujú, avšak baníci musia každý rok hľadať hlbšie a náročnejšie.

3. Produkcia zlata rástla rýchlejšie ako populácia. Takže i z tohto pohľadu, sa nejaví, že by zlata bol na trhu nedostatok. Na vrchole z roku 1970 sa produkovalo 0.40 gramov zlata na obyvateľa planéty, v roku 2001 (posledný vrchol) sa produkovalo 0.42 gramu na obyvateľa. Počas mánie (1980/81) bola produkcia na úrovni 0.28g, počas posledného veľkého nárastu 2010/11 bola produkcia na úrovni 0.37 gramu na obyvateľa.

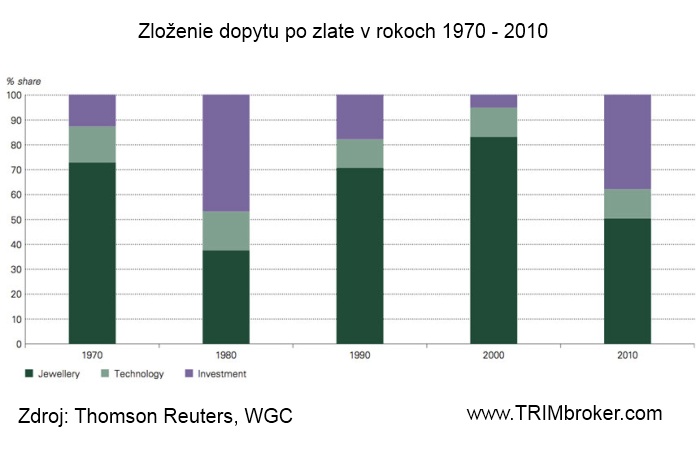

Zlato však nie je konzumný statok a preto jeho produkcia na obyvateľa nie je taká podstatná ako pri iných komoditách (napr. potravinách). Naopak, zlato je barometer strachu. A z grafu nižšie vidíme, že v roku 1980 to bol investičný dopyt, ktorý zlato vyhnal nahor. Technologický dopyt je relatívne stabilný, takže hlavný je pomer šperkárskeho dopytu s investičným. V roku 1980 dosiahol investičný dopyt podiel takmer 50%, aktuálne (2010) je pod 40%. Vidíme, že pri svojich posledných dnách (rok 2000) bol investičný dopyt minimálny (menej ako 10%). Kľúčom k cene zlata je tak investičný dopyt.

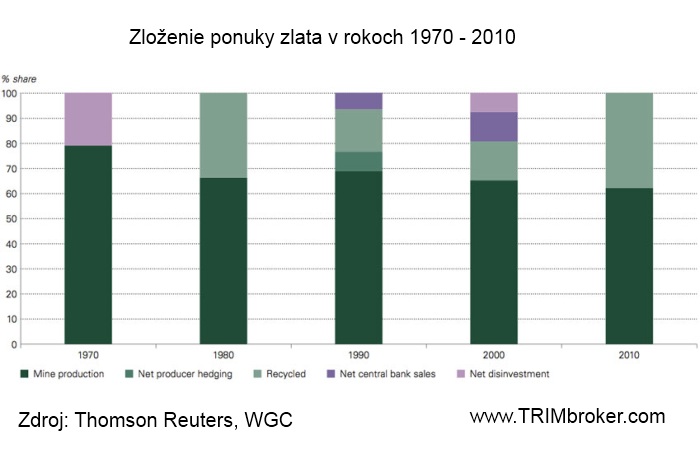

Dnes, podobne ako v roku 1980 boli jediným zdrojom produkcie ťažba a recyklácia. Inými slovami – investičné fondy ani vlády zlato nepredávali (na rozdiel od roku 1970, 1990 či 2000). To sa dá chápať ako býčí signál – rozhodnutie držiteľov zlata nepredávať obmedzuje ponuku na trhu. Veľmi dôležitá súvislosť, v roku 2000 tvorili predaje centrálnych bánk a fondov 20% ponuky. Dnes táto zložka absentuje.

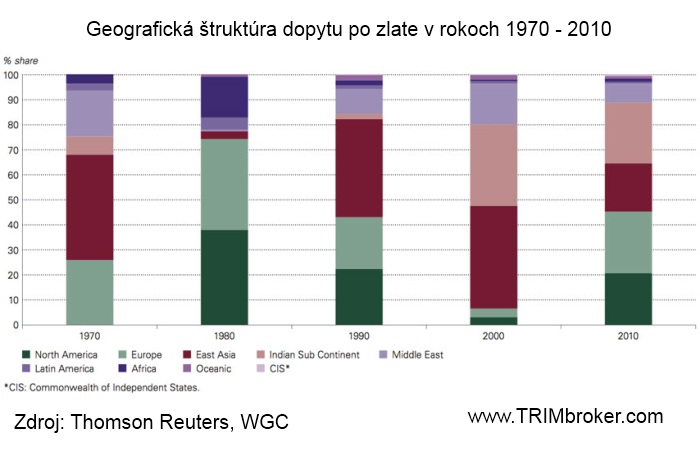

Jeden z hlavných rozdielov medzi dnešným trhom zlata a tým spred niekoľkých dekád, je geografia produkcie. V roku 1970 Juhoafrická republika produkovala dve tretiny zlata, pričom ešte v roku 1980 zabezpečovala viac ako polovicu produkcie. Dnes nijaká krajina neprodukuje viac ako 12% zlata (líder je Čína s 13%). Niečo podobné sa deje i s dopytom. V roku 1980 tvorili väčšinu dopytu Európa a USA (viac ako 70%). V týchto krajinách sa nachádzala väčšina bohatstva a jeho držitelia ho chceli ochrániť pred infláciou. Avšak v roku 2000 bolo zlato v západnom svete len ďalším päťpísmenovým slovom. Západ kupoval len necelých 10% svetovej produkcie zlata, čím úplne uvoľnil pole pre Áziu a Indiu. Teraz sa však dopyt po zlate globalizuje a dopyt západu opäť dosahuje viac ako 40% podiel. Dopyt po zlate je teda opäť diverzifikovaný a teda stabilnejší.

Záver

Produkcia zlata v posledných rokoch rástla, avšak jej rast je ťažko udržateľný. Väčšina spoločností bola dotlačená do vzdialených rizikových oblastí so slabšou infraštruktúrou. Regulácia a čoraz náročnejšie podmienky pri ťažbe robia produkciu čoraz ťažšou. Zlato sa ťaží z čoraz väčších hĺbok, s čím nie sú spokojní baníci. Vyšší plat dostanú skôr či neskôr (inak štrajkom pozastavia produkciu) a teda produkčné náklady nebudú veľmi klesať. I keď sa podarí nájsť nové ložisko zlata, trvá roky, kým začne produkovať. Porovnanie so začiatkom 80. rokov naznačuje, že ďalšia zlatá mánia nie je vylúčená. Cena zlata posledné roky prudko rástla, pričom ponuka je dostatočná. Dopyt po zlate je diverzifikovaný (inštitúcie a centrálne banky sa opäť stávajú čistými nákupcami a Európa sa vracia na trh) a teda zlatú mániu nemusí vôbec naštartovať deflačný západ. Máme Čínu, Indiu či Malajziu. I keď samozrejme QE3, či ECB na spôsob BoE a FEDu by určite zlatému kovu pomohli. Zlato by sme teda ešte neodpisovali.

Autor: Tomáš Plavec | TRIM Broker, a.s. | www.trimbroker.com

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.7929 | 11.96 % |

Škola investora

Úspešní obchodníci si uvedomujú, že ochrana financií, ktorými disponujú je minimálne tak dôležitá, ako výnos peňazí z ich obchodovania....

Úspešní obchodníci si uvedomujú, že ochrana financií, ktorými disponujú je minimálne tak dôležitá, ako výnos peňazí z ich obchodovania.... Jednou z mála investícií, ktorá sa vzhľadom na súčasnú situáciu na finančných a komoditných trhoch vyplatila bola investícia do zlata. Kým...

Jednou z mála investícií, ktorá sa vzhľadom na súčasnú situáciu na finančných a komoditných trhoch vyplatila bola investícia do zlata. Kým... Každý, kto je zaangažovaný do obchodovania na devízovom trhu vie, aká dôležitá je dobrá a spoľahlivá obchodná platforma a serióznosť firmy,...

Každý, kto je zaangažovaný do obchodovania na devízovom trhu vie, aká dôležitá je dobrá a spoľahlivá obchodná platforma a serióznosť firmy,...