Čínska realitná bublina čoskoro praskne

- Uverejnené: streda, 29. december 2010, 14:45

O Číne sa zvykne hovoriť ako o ekonomike budúcnosti. Práve vďaka nej sa podarilo svetovú ekonomiku dostať z recesie a priviesť exportne orientované krajiny ako je Nemecko k opätovnému rastu. Čína však v súčasnosti čelí mnohým rizikám a situácia na jej realitnom trhu začína čoraz viac pripomínať Japonsko z 80. rokov, tesne pred kolapsom veľkej realitnej bubliny.

O Číne sa zvykne hovoriť ako o ekonomike budúcnosti. Práve vďaka nej sa podarilo svetovú ekonomiku dostať z recesie a priviesť exportne orientované krajiny ako je Nemecko k opätovnému rastu. Čína však v súčasnosti čelí mnohým rizikám a situácia na jej realitnom trhu začína čoraz viac pripomínať Japonsko z 80. rokov, tesne pred kolapsom veľkej realitnej bubliny.

Svetlo v tme krízy

Čína v rámci svojich protikrízových opatrení siahla v roku 2009 k bezprecedentným fiškálnym aj monetárnym opatreniam. Na odvrátenie recesie po páde Lehman Brothers napumpoval štát do Čínskej ekonomiky obrovské množstvo peňazí. Fiškálny stimulačný program zameraný na rozvoj infraštruktúry predstavoval takmer 600 miliárd dolárov a ďalších vyše bilióna dolárov bolo do ekonomiky naliatych prostredníctvom úverov. To dokumentuje aj bezprecedentný nárast peňažnej zásoby podľa menového agregátu M2, ktorý sa za posledné 3 roky zvýšil o 80%.

Čína si vďaka týmto opatreniam udržala pozíciu svetového lídra v raste HDP, pričom ako jedna z mála štátov počas krízy nezaznamenala ani jednu recesiu. Naopak, napriek určitému spomaleniu rastu v roku 2009 bol priemerný dosiahnutý rast za posledné tri roky vo výške 10,3% ročne. Rast bol pritom ťahaný hlavne prostredníctvom dlhodobých investícií, ktoré rástli tempom až 28% ročne.

Rast množstva peňazí v obehu v Číne podľa M2, zdroj: Bloomberg

Rastúca inflácia a realitná bublina par excellence

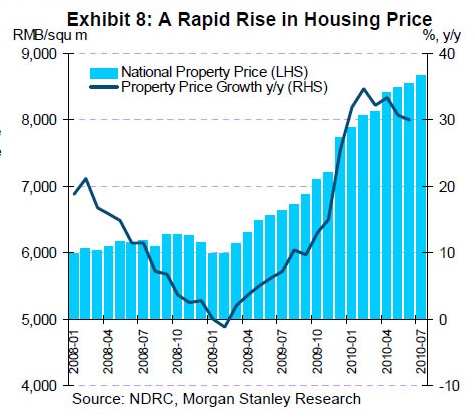

Hospodársky rast spolu s rastom peňazí v obehu však spôsobil prehriate ekonomiky, čo viedlo k rastu inflácie. To sa prejavuje hlavne pri cenách potravín, ktoré tvoria veľkú časť výdavkov priemerného Číňana. Hlavne vo veľkých mestách pritom rastú aj mzdy - v priemere rástli za posledné tri roky o 11,6%. Ceny v ekonomike podľa CPI pritom rástli v priemere o 5,9% ročne. Reálna inflácia je ale vďaka podstatne vyššej váhe potravín než je zastúpená v tomto indexe, oveľa vyššia. Navyše, ceny nehnuteľností rástli vďaka zvyšujúcemu sa množstvu peňazí v obehu a prílivu kapitálu zvonku oveľa rýchlejšie než mzdy. Očistené o infláciu vzrástli podľa Čínskeho národného štatistického úradu v priemere od začiatku roka 2007 do polovice roka 2010 o 140%, teda takmer 30% ročne. To malo za následok, že pomer cien k priemernému ročnému príjmu sa napríklad v Pekingu zvýšil na 18,5. Priemerný obyvateľ Pekingu teda musí pracovať vyše 18 rokov na to, aby splatil svoju nehnuteľnosť. V prípade bubliny na trhu nehnuteľností v USA mal tento ukazovateľ hodnotu 12 a v prípade Írska, ktoré tiež realitnou bublinou značne utrpelo, iba niečo vyše 5.

Rast cien nehnuteľností v Číne podľa Národného štatistického úradu v Číne, Zdroj: Morgan Stanley

Veľmi zaujímavý je aj pohľad na vzťah medzi hodnotou všetkých nehnuteľností v krajine a HDP. Podľa údajov HSBC je aktuálna trhová hodnota nehnuteľností v Číne takmer 3,5-krát vyššia než ročný hrubý domáci produkt krajiny. Z porovnania vidíme, že Čína má v tomto smere oveľa väčšiu bublinu než USA a v súčasnosti začína v tomto ukazovateli atakovať úrovne, ktoré dosiahlo Japonsko pred kolapsom koncom 80. rokov.

Hodnota nehnuteľností k HDP, Zdroj: HSBC

Čínska dilema

Čína dnes stojí pred veľkou dilemou. Čelí stále rastúcej bubline nehnuteľností, rastúcej inflácii a dlhodobo podhodnotenej mene. Východísk z tejto situácie je niekoľko, ale ani jedno z nich nie je bezbolestné. Obmedzenie inflácie prostredníctvom zvyšovania povinných minimálnych rezerv, ktoré aktuálne dosahujú výšky 18,50% - čo je suverénne najviac medzi krajinami G20 (na porovnanie, v Eurozóne sú to 2%) – neprinieslo žiadaný efekt. Nasledovať bude preto zrejme zvyšovanie úrokov, s ktorým Čína začala už cez Vianočný víkend. Vyššie úroky budú ešte viac tlačiť na posilnenie juanu. V prípade, že vláda stále bude držať kurz na rovnakej úrovni, bude to zrejme znamenať ďalší rast špekulačných bublín v krajine, hlavne v oblasti komodít a komoditných firiem.

Ohrozená skupina: Developeri

Zvýšenie úrokov však bude mať na jeden segment obzvlášť výrazný dopad. Sú ním čínske developerské spoločnosti, ktoré podobne ako bezbreho stavajú veľké realitné komplexy. Aktivita je najvyššia vo veľkých mestách ako Shanghai, Guadong alebo Hong Kong, ktoré zažívajú najväčší boom cien nehnuteľností. Najpopulárnejšie sú pritom luxusné apartmány. Tieto však z veľkej časti zostávajú prázdne. Priemerný Číňan si totiž zo svojej mzdy takýto luxus nemôže dovoliť, a tak všetok dopyt tvorí úzka vrstva niekoľkých miliónov bohatých Číňanov a ďalej rôzni zahraniční špekulanti, fondy a podobne. Možnosti investovania v Číne sú pritom veľmi obmedzené, keďže vyvážať kapitál za hranice je zakázané, úroky v bankách sú oveľa nižšie než inflácia a akciový trh je silno volatilný. Preto si Číňania svoje úspory veľmi radi dávajú do nehnuteľností. Tie pritom často nechávajú prázdne, pretože nájomné je oproti cene bytov pre nich zanedbateľné a je pre nich teda pohodlnejšie nenaťahovať sa s nájomníkmi, ale radšej nechať byty prázdne. Panuje tu pritom myslenie podobné tomu v USA alebo aj u nás na Slovensku – že cena nehnuteľností predsa nikdy nemôže klesnúť a dlhodobo je každá nehnuteľnosť výbornou investíciou. Tento predpoklad sa však už predtým ukázal ako mylný v Tokyu, Amerike či Dubaji a podobný osud čaká aj Čínu. Už teraz je však v číne množstvo "miest duchov", kde sa nachádzajú celé sídliská plné luxusných apartmánových komplexov, v ktorých nikto nebýva.

Ako to začne?

Ako kríza môže prísť? Celkom jednoducho. Prostredníctvom zvyšovania úrokových sadzieb. Mnohí developeri v Číne majú svoje financovanie z veľkej časti založené na úveroch. Ak centrálna banka zvýši úrokové sazdby, bude to tlačiť ich náklady na financovanie smerom nahor a tiež zhoršovať ich cashflow. Na dokončenie už rozostavaných projektov budú potrebovať ďalšiu hotovosť, ktorú však bude aj vďaka žníženiu plánu na poskytnutie nových úverov do ekonomiky (v Číne o objeme poskytnutých úverov rozhoduje plánovacia komisia) stále ťažšie zohnať. Preto budú tieto firmy nútené predávať už postavené nehnuteľnosti a keďže budú peniaze chcieť rýchlo, budú musieť znížiť ceny. To už sa bude väčšina zahraničných realitných fondov snažiť svojich nehnuteľností v Číne horúčkovito zbaviť. Ako poslední si prasknutie bubliny cez pokles cien uvedomia individuálni investori a prestanú kupovať. To bude mať za následok ešte väčšie problémy pre developerov. Podobne ako na Slovensku.

Ktoré firmy sú najviac ohrozené?

Väčšina developerských aktivít a novopostavených komplexov je pritom sústredená vo veľkých mestách na juhozápade Číny, teda v ekonomicky najsilnejších regiónoch. Problémom je, že práve pre tieto regióny sa očakáva najvýraznejšie spomalenie rastu aj podľa štúdie HSBC o budúcom vývoji Čínskej ekonomiky.

Na začiatku bude mať prasknutie bubliny najväčší dopad na developerov, ktorí pôsobia v týchto oblastiach. Osobitne na tých, ktorí majú veľkú časť svojho portfólia ešte nedostavanú. Pod tlak sa dostanú podniky, ktoré využívajú na svoje financovanie veľa cudzích zdrojov – teda bankových pôžičiek. Pri raste úrokových sadzieb sa práve takéto spoločnosti dostanú do veľkých problémov - a podobne ako niektorí slovenskí developeri budú musieť svoje nehnuteľnosti rozpredávať na rýchlo a pod cenu. Akcie developerských spoločností obchodované na burze v Hong Kongu sú pritom stále pomerne drahé. Ďalšími obeťami bubliny budú realitné agentúry a potom hlavne firmy vyrábajúce stavebný materiál ako cement či železo a tiež firmy realizujúce samotnú stavbu. Tu bude dopad však závisieť od toho, či bude čínska vláda ochotná nahradiť výpadok dopytu po službách a výrobkoch týchto firiem prostredníctvom začatia výstavby infraštruktúrnych projektov.

Prečo vláda nezasiahne?

To, že na Čínskom realitnom trhu je bublina sa už berie ako fakt. Čínski vedúci predstavitelia si formujúcu sa bublinu a nebezpečenstvo, ktoré predstavuje, tiež veľmi dobre uvedomujú.

Byty vo veľkých čínskych mestách už stoja porovnateľne ako v New Yorku či Londýne, pričom priemerná mzda tu je mnohonásobne menšia. Čínska vláda sa snažila brzdiť rast cien zavedením administratívneho obmedzenia na počet bytov, ktoré môže jedna osoba vlastniť ako aj zvyšovaním povinných minimálnych rezerv. Tak by sa vyhla zvyšovaniu úrokových sadzieb a ochránila by aj existujúcich developerov aj hypotekárnych dlžníkov. Táto politika ale podobne ako cenové kontroly rast cien nezastavila, a tak Čína prikročila k zvyšovaniu úrokových sadzieb. A zrejme v tom bude pokračovať aj ďalej, čo povedie k prasknutiu bubliny.

Možno namietnete, že v tak regulovanej a centralizovanej krajine akou je Čína, vláda prasknutie bubliny nedopustí, pretože by to znamenalo jej pád. Čínska vláda skutočne robí všetko preto, aby udržala ekonomický rast v krajine, ktorý zvyšuje spokojnosť obyvateľov s režimom a je vlastne jediným dôvodom, ktorý vláde dodáva legitimitu. Hoci je stavebníctvo ťahúňom čínskej ekonomiky, vláda má aj iné možnosti ako dosiahnuť rast HDP, resp. nahradiť jeho výpadok v prípade prasknutia realitnej bubliny. Môže napríklad vo zvýšenej miere začať realizovať infraštruktúrne projekty a pokračovať v rozvoji infraštruktúry vzdialenejších provincií, v ktorých je infraštruktúra stále v porovnaní s vyspelými krajinami zaostalá. Tiež si treba uvedomiť, že v developerských spoločnostiach, ktoré vlastnia ohrozené realitné projekty, majú podstatný podiel aj zahraniční akcionári, ktorých vláda rozhodne ochraňovať nebude. Práve naopak, pozvoľné prasknutie bubliny by mohlo Čínskej vláde dokonca vyhovovať, keďže by zvýšilo dostupnosť bývania v mestách pre širšie vrstvy.

Hedge fondy útočia

Problémov Číny sú si dobre vedomí aj manažéri veľkých hedge fondov. Napríklad Jim Chanos, ktorý predtým úspešne predpovedal krach Enronu a aj vypuknutie hypotekárnej krízy, sa verejne priznal k tomu, že predáva Čínske akcie nakrátko a očakáva, že Čínu postihne podobný osud ako v 90. rokoch Japonsko. Ako argumenty uvádza to, že až 60% čínskeho HDP pochádza z činností závislých od stavebníctva – čo je suverénne najvyššia expozícia na tento sektor na celom svete. Pre porovnanie, v Dubaji, ktorý zaznamenal veľké problémy po prasknutí tamojšej realitnej bubliny v roku 2008, to bolo len 30%. Chanos je presvedčený, že po kolapse realitného trhu Čínu čaká stratená dekáda a asi aj revolúcia.

Okamžite po zverejnení jeho vyhlásení sa na Chanosa zniesla až neobvykle silná spŕška kritiky zo všetkých strán a množstvo argumentov o tom, prečo sa mýli. Je to pochopiteľné, pretože to, aby Čína hlboko spadla, si na svete želá skutočne málokto. Všetky krajiny sa totiž spoliehajú na to, že Čína ako lokomotíva ekonomického rastu potiahne svetovú ekonomiku k prosperite. Hlavne exportne orientované krajiny ako Nemecko by po ekonomickom kolapse Číny mali veľký problém nájsť si nové odbytové trhy pre svoje výrobky. Napríklad nemecký priemysel už v súčasnosti do veľkej miery exportuje svoje výrobky do Číny. Okrem toho úlohu hrajú určite aj obavy z toho, že by sa mohol opakovať špekulačný útok hedge fondov podobný tomu, ktorý začala skupina fondov vedená Georgom Sorosom na začiatku ázijskej krízy koncom 90. rokov.

Kedy prídu problémy?

Hoci sú Chanosove predpovede pomerne extrémne, Čína sa podľa mňa prasknutiu realitnej bubliny nevyhne. Argumenty, že tentokrát to bude iné neobstoja a ceny nehnuteľností sa skôr či neskôr musia vrátiť do stavu zodpovedajúceho ekonomickým fundamentom. Kedy to však bude nikto presne nevie. Ak príde ďalšie zvyšovanie úrokových sadzieb, mohli by sa prvé problémy na trhu objaviť už v priebehu budúceho roka.

Autor: Martin Baláž | TRIM Broker, a.s. | www.trimbroker.com

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.7898 | 12.57 % |

Škola investora

Úspešní obchodníci si uvedomujú, že ochrana financií, ktorými disponujú je minimálne tak dôležitá, ako výnos peňazí z ich obchodovania....

Úspešní obchodníci si uvedomujú, že ochrana financií, ktorými disponujú je minimálne tak dôležitá, ako výnos peňazí z ich obchodovania.... On-line obchodovanie CFD je všestranná metóda obchodovania ako pre býčie, tak pre medvedie trhy, umožňuje zaistenie vašich aktuálnych ...

On-line obchodovanie CFD je všestranná metóda obchodovania ako pre býčie, tak pre medvedie trhy, umožňuje zaistenie vašich aktuálnych ... Podielový fond asi najvýstižnejšie charakterizuje príslovie „Virtus Unita Fortior“ (v jednote je sila). Zakladá ho správcovská spoločnosť, ...

Podielový fond asi najvýstižnejšie charakterizuje príslovie „Virtus Unita Fortior“ (v jednote je sila). Zakladá ho správcovská spoločnosť, ...