Abeho politická agenda na vytvorenie nového Japonska speje k zániku

- Uverejnené: sobota, 03. august 2013, 16:00

Japonský premiér Shinzo Abe si síce zabezpečil politické víťazstvo so 76 kreslami zo 121 možných, to však bola ľahšia časť jeho úlohy. Teraz sa musí vrátiť do reality a naštartovať s pomocou reforiem ekonomický rast. Napriek tomu predpokladáme, že index Nikkei rovnako ako menový pár USDJPY pôjde dole. Keď k tomu prirátame zvesti o navýšení dane z pridanej hodnoty, môžete sa staviť, že Abeho popularita začne opadať. Voliči si totiž chceli kúpiť nádej. Lenže už menej horliví sú v tom, aby za túto nádej akokoľvek zaplatili.

Nikkei: Nikkei už podľa nás dosiahol vrchol a následne sa bude korigovať na 13 400 až 13 600 bodov (o 8 až 10 percent dole).

USDJPY: Než prídu ďalšie Abeho kroky, očakávame korekcie 95/96.

Abe vyhral bitku, ešte ho však čaká vojna

Horná komora má v japonskom dvojkomorovom systéme menšie právomoci. Aj tak ale dokáže zablokovať legislatívu vytvorenú vládou. Práve to je pre Abeho veľké víťazstvo. Je totiž prvým predsedom vlády, ktorý si šesť rokov vychutnáva parlamentnú väčšinu.

Abeho výhra sa dala čakať, ale volebná účasť dosahujúca sotva 51 percent príliš nesvedčí o jednohlasnej podpore. Nie všetci totiž túžia po potvrdení Abeho ekonomických reforiem.

Avšak nazvať Abeho kroky slovom reforma je až trúfalé. V skutočnosti ide o opakovanie nasledovných krokov:

• utrácajte peniaze, ktoré nie sú vaše - alias fiškálna expanzia

• tlačte peniaze, na ktoré nemáte kolaterál - uvoľnenie menovej politiky

• predstierajte, že vám ide v prvom rade o reformy a rast ekonomiky

Tí, ktorí pozorujú dianie na trhu, majú tendenciu zabúdať, že história už niekoľkokrát potvrdila známu vec: abenomika a jej podobné platformy jednoducho nefungujú. Mohli sme sa o tom presvedčiť napríklad pred tridsiatimi rokmi, ale v dnešnom svete zaplavenom umelými peniazmi a so zákonodarcami bez zodpovednosti, je akýkoľvek rast ocenený potleskom. A na tejto vlne sa vezie aj trh. Napriek tomu všetci vieme, že nám história potvrdí jedinú cestu, ako vytvoriť rast: cez reformy, obnovu a investície do stredných a malých podnikov, ktoré tvoria až 80 percent celého hospodárstva. Namiesto toho oslavujeme, keď sa index Nikkei vyhupne o 40 percent. Pritom veľmi dobre vieme, že akciový trh predstavuje menej než 20 percent ekonomiky a z tejto pätiny ekonomiky má verejnosť prístup len k 5 percentám. Voľby nie sú ničím iným než výmenou mocenských pozícií. A Abe má k celkovému víťazstvu ešte veľmi ďaleko.

Rozdiel medzi ekonomickou pravdou a konsenzom

Keď sa pozrieme na holé fakty, je ekonomická realita, ktorej Japonsko čelí, na míle vzdialená od známych faktov. Pri pohľade na správu z poslednej návštevy Medzinárodného menového fondu (MMF) v Japonsku (predovšetkým potom jej štvrtý bod) nám musí byť jasné, že MMF zatiaľ ešte neodhalil všetky svoje postrehy. Fond v súčasnosti varuje, že Japonsko aj napriek dobrým úmyslom ešte čaká cesta plná nástrah.

Makroekonomický obraz Japonska vyzerá nejako takto:

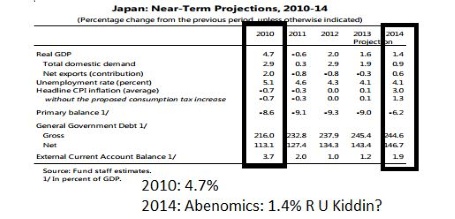

Ešte v roku 2010, teda pred nástupom abenomiky, dosahoval rast ekonomiky počas poslednej fiškálnej expanzie 4,7 percenta. A ako je na tom teraz? Prognózy hovoria o 1,4 až 1,6 percentnom raste. Je to len môj pocit, alebo ide o otázku výkladu, že predpokladaný rast v roku 2013 a 2014 bude nižší ako za oba roky 2010 a 2011?

To by dávalo zmysel v prípade, že by Japonsko podstupovalo silné reformné kroky. Všimnite si ale, ako sa štátny dlh z 216 percent v roku 2010 nafúkol na predpokladaných 245 percent v roku 2013. Dá sa snáď toto označiť ako úspech? To už záleží len na vašom výklade!

Mandát, ktorý Abe dostal, využije na niekoľko praktických, ale aj kontroverzných zmien:

• obnovenie činnosti jadrových elektrární, ktoré mnohí Japonci po tragédii vo Fukušime nemajú príliš v láske

• dokončenie transpacifickej voľnej zóny

• zníženie firemnej dane zo súčasných 36 percent

• zvýšenie DPH - a to z 5 na 10 percent od apríla do októbra 2014

Tieto opatrenia sú síce v súlade s odporúčaniami MMF. Lenže sprostredkujú financie iba na 50 percent potrebnej fiškálnej konsolidácie. Znovu preto opakujem: zdvojnásobenie DPH prinesie iba polovicu zdrojov, ktoré sú potrebné.

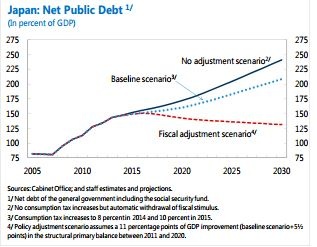

Na grafe od MMF môžete vidieť, že fiškálne korekcie sú zvlášť pre Japonsko príliš veľkým sústom - všimnite si prerušované čiary na grafe. Krajina vychádzajúceho slnka má totiž veľmi zlé demografické podmienky, veľmi malé množstvo zamestnaných žien a prifúknuté vládne výdavky. Aj keď nejde o chudobnú krajinu, bez skutočnej reformy jej časom dôjdu úspory. A keď hovoríme o reformách, rečnícke reformy premiéra Abeho do nich rozhodne nepočítame. Máme na mysli skutočnú reformu a nie takú, ktorá odôvodňuje Abeho predstieranie činnosti. Prečo toto všetko? Sporiaca spoločnosť starne a volá po deflácii. Nepotrebuje zmeny, ktoré povedú k oslabeniu ich kúpnej sily. Rozhodne sa jej nepáči inflačný cieľ na dvoch percentách a reformné programy. Realita a jej vnímanie sú tak úplne niečo iné.

Abenomika skončí neúspechom nie kvôli tomu, čo vám tu hovorím. Ale jednoducho preto, že ani fungovať nemôže. Rast bez malých a stredných podnikov, rast bez inovácií a rast bez rizikového kapitálu nemôže byť reálny rast. Skôr ide o menovú ilúziu, ktorú do sveta vypustili Američania.

Abeho skutočný úloha - obnoviť prestíž Japonska

A ide pritom o tých istých Američanov, ktorí napísali japonskú ústavu. Len hŕstka ľudí si uvedomuje, že ústavu pre Japonsko zostavil po druhej svetovej vojne generál McArthur. Cieľom týchto volieb a hlavne Abeho nikdy nebol rast a reformy. Vždy išlo len o zmeny v ústave.

Abe tlačí na to, aby sa zmenil článok 96 japonskej ústavy, ale v skutočnosti mu ide o pozmenenie článku 9. Že to znie byť príliš komplikované? Nie je. Článok 96 hovorí, že na zmenu ústavy potrebujete dvojtretinovú väčšinu. A až článok 9 sa konkrétne týka japonskej ústavy.

Ak zmeníte článok 96 a zavediete princíp jednoduchej väčšiny, bingo! Abe si obháji svoj mandát aj bez dvojtretinovej väčšiny. A práve o to mu vždy išlo. Premiér tak bude mať páku na obnovenie japonskej národnej hrdosti a vystúpenia Japonska z tieňa Spojených štátov. Vlastne ani neverím tomu, že Abe počíta so životaschopnosťou svojej trojbodovej stratégie. Nezabúdajte na to, že už raz ministerským predsedom bol.

Tu to máte čierne na bielom. Premiér Abe robí všetko pre nové, prefíkanejšie Japonsko. A tiež pre Japonsko, ktoré sa cíti izolovanejšie, a tým pádom potrebuje nejakú geopolitickú stratégiu. Táto stratégia zahŕňa zostavenie vojenskej sily a ucelenie národnej identity.

Chytrí generáli

Premiér Abe síce vyhral bitku, ale stále prehráva vojnu - nedarí sa mu totiž naštartovať ekonomiku a zaviesť reformy. Cez toto všetko ide možno o najlepšieho generála všetkých čias. Jeho skutočná politická úloha je iná a práve to považuje za svoj odkaz. Lenže na strane porazených sa opäť ocitnú reálne reformy, ekonomický rast a celkový obraz Japonska!

Skutočná agenda sa objaví až za niekoľko mesiacov. Japonsko, jednu z najkonzervatívnejších spoločností sveta, sa nepodarí zmeniť prostredníctvom trikov, ako je abenomika. Tá sa v podstate dá prirovnať k starému vínu preliatemu do nových fliaš. Zmenu by mohlo priniesť len uvedomenie si súčasných limitov, ktoré Japonsku bránia v obnove. Táto krajina potrebuje znovu nadobudnúť svoju silu. Prekážky zdolá len vtedy, keď otvorí svoje trhy konkurencii, skoncuje s preferovaním domáceho priemyslu a vytvorí zodpovedajúce imigračné zákony. Práve tie bývajú častým problémom v prípade ostrovných krajín a vedú k prehnanej introverzii a konformizmu.

Svet potrebuje Japonsko a Japonsko potrebuje zvyšok sveta. Pevne verím, že premiér Abe je v prvej, možno druhej etape na ceste za silnejším a konkurencieschopnejším Japonskom. Stále tak zostávam optimistický, čo sa tohto štátu i jeho ekonomiky týka. Väčšina ľudí si totiž čoskoro uvedomí, ako dobre sa Japonsko zrovnalo s defláciou a nízkym rastom - najmä v porovnaní so situáciou v Európe a Spojených štátoch.

Ponaučenie z nedeľných volieb a zotrvanie Abeho v úrade je nasledujúce: predávať nádej je jednoduché, avšak zavádzanie reforiem a posun vpred stále zostáva najväčšou výzvou. Dúfajme, že sa mýlim. Ale podľa mňa nám história ukáže, že skutočné zmeny môžu prísť len po predchádzajúcom zlyhaní. Možno už je na čase si to uvedomiť.

Autor: Steen Jakobsen | hlavný ekonóm Saxo Bank | www.saxobank.sk

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.8644 | 4.02 % |

Škola investora

Pri obchodovaní na forexovom trhu prichádza k nákupom a predajom jednej meny za inú, pričom každej z týchto mien prislúcha zväčša iná úroková...

Pri obchodovaní na forexovom trhu prichádza k nákupom a predajom jednej meny za inú, pričom každej z týchto mien prislúcha zväčša iná úroková... Cena, za ktorú si investor obstará dlhopis je veľmi dôležitá, pretože má priamy vplyv na výnosnosť. V nasledujúcom článku sa oboznámite so...

Cena, za ktorú si investor obstará dlhopis je veľmi dôležitá, pretože má priamy vplyv na výnosnosť. V nasledujúcom článku sa oboznámite so... Globálne finančné trhy nikdy neboli tak prístupné individuálnym investorom ako dnes. Vedľa akciových trhov možno pre investície využívať CFD...

Globálne finančné trhy nikdy neboli tak prístupné individuálnym investorom ako dnes. Vedľa akciových trhov možno pre investície využívať CFD...