Oddlžovanie a kúzlo zväčšovania

- Uverejnené: nedeľa, 16. jún 2013, 23:40

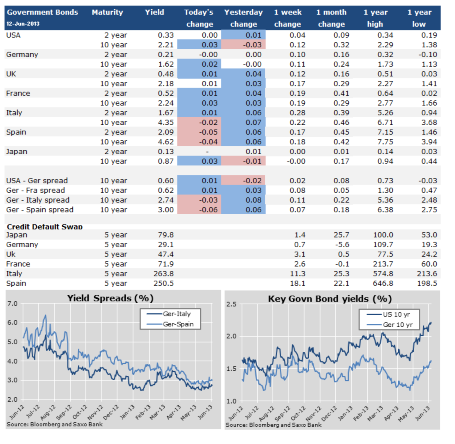

Počas utorka pokračoval tlak na všetky segmenty dlhopisov. Obzvlášť výrazne sa tento tlak odrazil najmä pri rozvíjajúcich sa trhoch. Nedarilo sa ani dlhopisom z periférnych krajín EÚ, ktorým sa opäť nepodarilo udržať úroveň benchmarku, ktorými sú nemeckej bondy. Aký je však dôvod pre podobný vývoj?

K správnej odpovedi na túto otázku sa aspoň čiastočne dopracujeme, keď vezmeme do úvahy kúzlo zväčšovania.

Potom, čo výnos jednoročných nemeckých štátnych dlhopisov dopadol na nulu, začal zbesilý lov na akékoľvek výnosy. Investori tak mali dve možnosti: buď sa sústredili na dlhopisy s dlhšou splatnosťou, alebo išli do väčšieho rizika. Krivka znázorňujúca výnosy kľúčových svetových dlhopisov začala stagnovať, pretože investori nakupovali dlhšie a dlhšie splatnosti s nižšími a nižšími výnosmi. Výsledkom bolo, že sa zmenšili aj kreditné a swapové spready, takže sa znížili aj rizikové prémie. Stála za tým nielen veľmi nízka bezriziková výnosová miera, ale tiež zlepšenie celkového úverového rizika v korporátnom prostredí (s nízkym pomerom nesplácaných úverov).

Aj vyššie hodnoteným investičným firemným dlhopisom spadli výnosy na historické minimá. Veľká časť profesionálnych a finančných investorov ich totiž mala ako alternatívu k štátnym alebo hypotekárnym dlhopisom, ktorých výnosy neboli príliš zaujímavé. Potvrdenie: v relatívnom porovnaní sa im určite darilo lepšie - štátne dlhopisy totiž boli blízko nule a stimulácia cez kvantitatívne uvoľňovanie bola až príliš rozsiahla.

Veľmi populárnymi sa však stali dlhopisy rozvíjajúcich sa krajín. Ich ekonomiky totiž nemali tak vysoké pomery dlhu k HDP, ako je bežné napríklad v Európe. V relatívnych číslach sa tak aj ich výnosy dostali na slušnú úroveň. V krajinách na periférii Európy (hlavne v Portugalsku, Španielsku a Taliansku) sa navyše prudko znížili dovtedy vyššej spready, pretože investori vyhodnotili riziko obnovenia dlhovej krízy ako nízke. Naopak výnosy týchto štátov boli oproti jadru eurozóny neúmerne vysoké.

Ak bude koniec kvantitatívneho uvoľňovania znamenať návrat výnosovej krivky k vyšším alebo skôr normálnym číslam, dočkáme sa vyšších výnosov tiež u všetkých dlhopisov - už len pri využití relatívneho porovnania. Inými slovami - niektoré typy dlhopisov utrpia väčšie straty než ostatné.

Ak sa nakoniec svetová ekonomická klíma naozaj zlepší, prinesie to stabilizáciu, a niektoré kreditné spready by tak mohli zostúpiť zo svojich súčasných hodnôt. To by sa premietlo do lepšieho firemného a finančného prostredia, aj keď by to zároveň znamenalo viac kontraproduktívnych rozdielov pri relatívnom zväčšení výnosov.

Takže ako to všetko dopadne a kam investovať? Stále platí, že kratšie splatnosti budú nateraz menej zraniteľné. Ako najpravdepodobnejšie sa nám zdá, že voči výkyvom budú odolnejšie výnosnejšie korporátne a štátne dlhopisy. Samozrejme len vtedy, ak sa naplní scenár uvedený vyššie.

Po utorkových pohyboch cien dlhopisov sa tak dostávame k hodnotám, kedy sa ceny niektorých firemných dlhopisov a bondov rozvíjajúcich sa trhov viac priblížia realite. Ak sa potom situácia na trhoch upokojí, bude ich kúpa naozaj výhodná.

Autor: Simon Fasdal | Saxo Bank

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.8644 | 4.02 % |

Škola investora

Neoslovili Vás základné stratégie? Pre pokročilejších investorov prinášame sériu ďalších stratégií. Predstavíme Vám rebrikovú stratégiu,...

Neoslovili Vás základné stratégie? Pre pokročilejších investorov prinášame sériu ďalších stratégií. Predstavíme Vám rebrikovú stratégiu,... Keď sa investor rozhodne vstúpiť do sveta akcií, prvým krokom je výber obchodníka, ktorý mu sprostredkuje prístup na burzy, na ktorých chce...

Keď sa investor rozhodne vstúpiť do sveta akcií, prvým krokom je výber obchodníka, ktorý mu sprostredkuje prístup na burzy, na ktorých chce... Dlhopisy môžeme členiť z viacerých hľadísk. Medzi najznámejšie patrí delenie podľa doby splatnosti a podľa emitenta. V článku spoznáte štátne,...

Dlhopisy môžeme členiť z viacerých hľadísk. Medzi najznámejšie patrí delenie podľa doby splatnosti a podľa emitenta. V článku spoznáte štátne,...