Reakcia na talianske voľby je prehnaná. Nejde o vystúpenie z eurozóny.

- Uverejnené: streda, 27. február 2013, 22:26

Je jasné, že talianske obyvateľstvo zamietlo úsporný program Maria Montiho a výsledky volieb uvrhli Taliansko do politického vákua. Nebudem teraz hovoriť o usporiadaní parlamentu, pretože to už bolo analyzované inde a inými. Namiesto toho, dnešná reakcia indexu FTSE MIB, ktorý je v súčasnosti v poklese o 4,6 percenta je dobrou príležitosťou pre lekciou z teórie neistoty a rizika subjektu. Lekcia z 535 dní politického vákua v Belgicku a niekoľkých okrajových ekonomických javov v porovnaní s inými krajinami eurozóny.

Rozdiel medzi neistotou a rizikom

Dôsledok talianskych volieb a neistota okolitého sveta rozrušila stratégov, ekonómov a analytikov. To musí prestať. Vo veľkej knihe Franka H. Knighta Riziko, neistota a zisk (1921) vysvetľuje skutočný význam neistoty takto:

„Neistota je stav, keď náhodnosť budúcich udalostí je nedefinovateľná alebo nevypočítateľná, zatiaľ čo, riziko je stav, keď sa budúce udalosti objavujú s merateľnou pravdepodobnosťou.“

Nemá to vôbec nič spoločné s tým, že súčasnosť predznamenáva neistotu obopínajúcu eurozónu, ani s ekonomikou Talianska rok vopred. Všetko, čo sa deje teraz je v rámci merateľnej pravdepodobnosti. To čo vyplýva z výsledku talianskych volieb je riziko, ktoré investori a obchodníci môžu ľahko zmierniť prostredníctvom hedingu, stávkami alebo prirážkami. Skutočná neistota by nastala, keď by sa Taliansko cez víkend rozhodlo, že opustí eurozónu. Nemá to totiž žiadny historický precedens, z ktorého by sa dali robiť štatistické závery.

Belgicku sa darilo bez vlády dobre. Pamätáte si na Clintonovu éru?

Skutočnou iróniou histórie je, že žiadna vláda alebo politické vákuum viedlo často k ekonomickú rastu. Počas Clintonovej éry politická situácia v USA limitovala Clintonovu administratívu v schopnosti robiť reformy čo byrokraciu a tvorbu novej legislatívy nasmerovali k módu zimného spánku. Výsledok? Mierny ekonomický rast (samozrejme, že mal i iné príčiny) a rozpočtové prebytky. Prečo teda strach z výsledku talianskych volieb? Zvlášť, keď je jasné, že tu nie je väčšina, aby sa rozložili Montiho reformy.

Ďalšou zaujímavou anekdotou je Belgicko bez vlády počas 535 dní do decembra 2011. Výsledkami boli lepší ako očakávaný ekonomický rast a lepšie celkové výsledky ako v porovnateľných krajinách. Vrátane lepšieho ako predpovedaného vývoja rozpočtového deficitu. Keď sa pozrieme späť, noviny boli plné príbehov o katastrofe z bezvládia, ale iróniou je, že to vôbec nevadilo.

S týmto poznatkom by sme nemali veľmi meniť našu predpoveď toho, či Taliansko opustí euro alebo či bude eurozóna voľbami negatívne ovplyvnená. Je to klasická prehnaná reakcia, ktorú sme videli mnoho krát. Napríklad počas gréckych volieb minulý rok. Kým nedorazia nové informácie, bolo by rozumné zostať ticho.

Taliansko je blízko vyrovnaného rozpočtu, reálnym rizikom sú slabé rastové politiky,

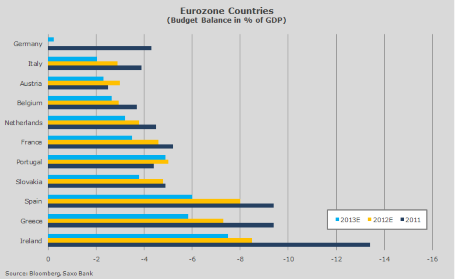

Podľa ekonomických odhadov výsledkov krajín eurozóny zostavených agentúrou Bloomberg je jasné, že Taliansko je blízko k vyrovnanému rozpočtu. Podľa požiadaviek rozpočtovej zodpovednosti, vyzerá Taliansko dobre (graf dole). Podľa tohto kritéria, vyzerá Španielsko byť v oveľa horších problémoch. Tiež to ukazuje, že Taliansko má priestor pre manévrovanie svojich ekonomických politík.

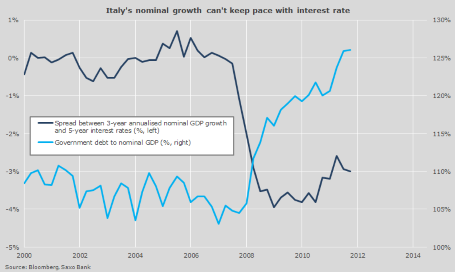

Ale nie všetko je ohľadom Talianska ružové. Ako ukazuje graf dole, najväčším problémom Talianska je nedostatok rastu. Nominálny rast HDP je menší ako päťročná miera za akú sa krajina financovala od roku 2008. Dokonca horšie je ešte i to, že tento malý rast sa objavil v čase uvoľnenia fiškálnych politík a rapídne rastúceho vládneho dlhu. Pomer dlhu k HDP by sa mal stabilizovať tento rok. No nie, keď sa do talianskej ekonomiky nevráti rast.

Autor: Peter Garnry | stratég akciových trhov | www.saxobank.sk

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.9172 | -1.54 % |

Škola investora

Prinášame vám pár informácií, akým spôsobom je možné tieto komodity obchodovať a pár tipov čo je potrebné pri ich obchodovaní sledovať. Káva,...

Prinášame vám pár informácií, akým spôsobom je možné tieto komodity obchodovať a pár tipov čo je potrebné pri ich obchodovaní sledovať. Káva,... Váš pokyn sa úspešne zrealizoval a stali ste sa akcionárom. Okrem dobrého pocitu z vlastníctva spoločnosti Vás čakajú aj starosti. S listinnými...

Váš pokyn sa úspešne zrealizoval a stali ste sa akcionárom. Okrem dobrého pocitu z vlastníctva spoločnosti Vás čakajú aj starosti. S listinnými... Dlhopisy patria medzi obľúbené nástroje finančného trhu. Vyznačujú sa nízkym rizikom, ktoré musí investor podstúpiť, jednoduchosťou a relatívne...

Dlhopisy patria medzi obľúbené nástroje finančného trhu. Vyznačujú sa nízkym rizikom, ktoré musí investor podstúpiť, jednoduchosťou a relatívne...