Snažia sa nám portugalské dlhopisy niečo povedať?

- Uverejnené: štvrtok, 22. november 2012, 21:37

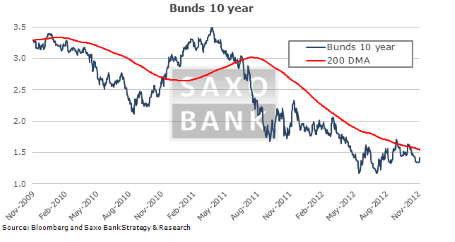

Pri pohľade na nekonečne nízke výnosy nemeckých vládnych dlhopisov by si jeden mohol myslieť, že nebo bezpečných obchodov a nedostatok AAA dlhopisov sú nekonečné. Skutočne. Nemecké a ostatné vysoko hodnotené vládne dlhopisy sú obľúbené ako bezpečné útočisko pre fondy a likviditu.

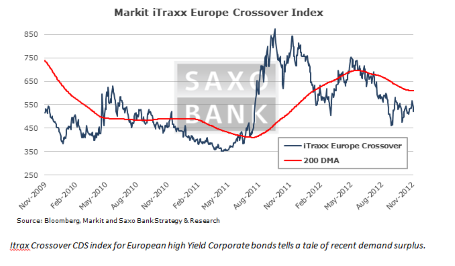

Ale pri pohľade na podmienky dlhopisov, najmä korporátnych, na začiatku tohto roku a v septembri vidíme silné známky príklonu k riziku pri peniazoch presunutých do dlhopisov, ktorých sa nikto neodvážil pred šiestimi mesiacmi ani dotknúť. Takže na jednej strane sme videli dopyt po korporátnych bondoch a dlhopisoch južnej Európy, ale na druhej strane sa AAA dlhopisy stále obchodujú za veľmi nízky úrok. Prečo to tak je?

Takže po prvé, pozrime sa na to, prečo je apetít po riziku späť:

- Masívny výlev likvidity v eurozóne zaplavil systém. Likvidita je prekypujúca. Jedným z hlavných spúšťačov problémov v októbri a novembri 2011 bol práve nedostatok likvidity.

- Dôvera v neviditeľnú pomocnú ruku ECB (či už umelú alebo nie) presvedčila mnohých investorov, že riziko je in.

- Malé výnosy sveta AA a AAA dlhopisov núti investorov hľadať iné alternatívy. Či už dlhodobejšie investície alebo viac rizika – nižší rating.

- Prípadne, investori pozerajú na vládne dlhopisy južnej Európy ako na súčasť ich portfólií aj s rizikom vypadnutia Španielska z investičného ratingového pásma.

Takže, keď je riziko opäť trendom, ako môžu byť AAA nemecké desaťročné vládne dlhopisy stále ocenené na 1,43 %? Kde je príčina?

- Celková suma vysoko hodnotených dlhopisov za posledných pár rokov klesla... použitie týchto dlhopisov ako nástroj kolaterálu, časti vysoko hodnotených portfólií a iné nástrojov zameraných na veľmi vysoko hodnotené dlhopisy zvýšili cenu za ich držanie. Táto cena sa stále zvyšuje do určitej miery, aj keď trh ide vo väčšine v rizikovom móde.

- Centrálne banky hovoria vždy o nízkych výnosoch a sú ticho o inflácii.

- Výhľad na rok 2013 je stále veľmi zamračený. Sú tu isté pozitívne trendy, ale investori majú stále tendenciu mať riziko pod kontrolou. Niektorí ešte stále o zmene nie sú presvedčení.

Ale možno budú. Problém je v tom, že veľká časť najvyššie hodnotených dlhopisov má výnos pod úrovňou inflácie. Takže neposkytujú dostatočnú ochranu investícií.

Navyše s nemeckými desaťročnými dlhopismi s nápisom férová cena to nie je tak úplne pravda. Neodvážil by som sa ich nazvať ako aktívum s nízkym rizikom.

Autor: Simon Fasdal | Saxo Bank

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.9172 | -1.54 % |

Škola investora

Každý, kto je zaangažovaný do obchodovania na devízovom trhu vie, aká dôležitá je dobrá a spoľahlivá obchodná platforma a serióznosť firmy,...

Každý, kto je zaangažovaný do obchodovania na devízovom trhu vie, aká dôležitá je dobrá a spoľahlivá obchodná platforma a serióznosť firmy,... Neoslovili Vás základné stratégie? Pre pokročilejších investorov prinášame sériu ďalších stratégií. Predstavíme Vám rebrikovú stratégiu,...

Neoslovili Vás základné stratégie? Pre pokročilejších investorov prinášame sériu ďalších stratégií. Predstavíme Vám rebrikovú stratégiu,... Nabídka evropských burzovně obchodovaných fondů v posledních letech výrazně rostla. S rozrůstající se řadou fondů rostl nejen celkový objem...

Nabídka evropských burzovně obchodovaných fondů v posledních letech výrazně rostla. S rozrůstající se řadou fondů rostl nejen celkový objem...