"Kapitalizmus bez bankrotov je ako kresťanstvo bez pekla" - Frank Borman

- Uverejnené: štvrtok, 15. november 2012, 21:30

Čo urobíte, keď skrachujete a nemáte prístup k úveru? Ponúka sa reštrukturalizácia dlhov, zníženie úrokov, alebo ak ste štát, vypožičanie si peňazí k spätnému nákupu vášho dlhu za zlomok jeho predchádzajúce hodnoty.

Presne tieto možnosti má Grécko, ale rôzne politické agendy z toho robia skôr hru na odovzdávanie balíčkov ako dlhodobo udržateľnú cestu pre Grécko a jeho ťažko skúšaných občanov.

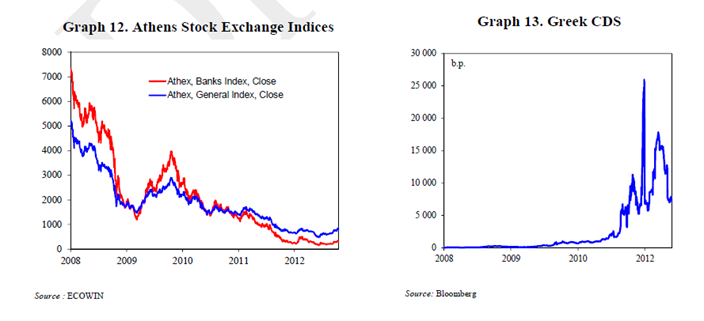

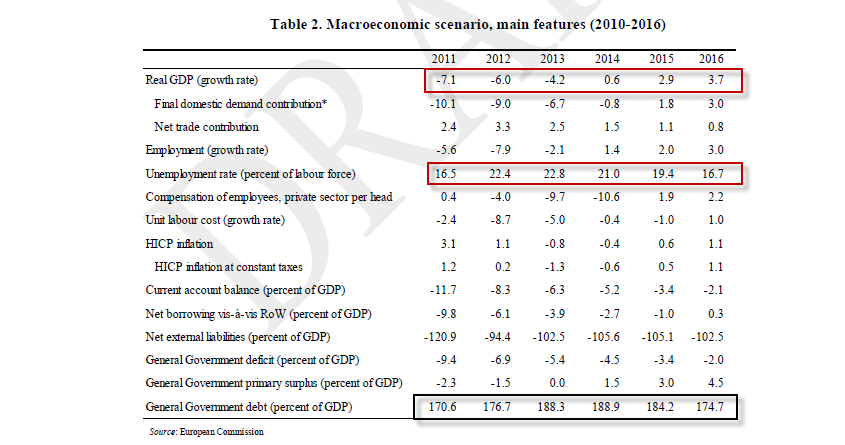

Grécko v grafoch

Ja, spoločne so švédskym ministrom financií Andresom Borgom, očakávam nejakú formu bankrotu Grécka počas prvých šiestich mesiacov roku 2013. Grécka ochota znášať viac bolesti bola dosiahnutá v zmysle spoločenskom, ale aj ekonomickom. Krajina môže zniesť len také množstvo bolesti, ktoré je únosné pre spoločenskú štruktúru, a pokým krajina nie je schopná začať znova.

Nezabúdajme, že európska história je plná štátnych bankrotov. Niektoré európske krajiny majú vo zvyku krachovať.

The Telegraph, 24.3.2011: "Od roku 1800 vyhlásilo Portugalsko štátny krach päťkrát, rovnako tak Grécko, Španielsko dokonca sedemkrát (a trinásťkrát od roku 1500). V skutočnosti, od tej doby, čo Grécko získalo nezávislosť na Osmanskej ríši, strávilo približne polovicu zo 182 rokov nezávislosti v stave krachu a tým pádom zamedzeného prístupu k medzinárodným kapitálovým trhom, čo je pozícia v ktorej sa pravdepodobne ocitne vo veľmi blízkej budúcnosti. "

To, že sa ekonomická situácia ešte zhoršuje sa ukazuje aj v stále pozitívnom výhľade centrálnych plánovačov, v tomto prípade Druhej ekonomickej úprave programovanej pre Grécko vydanej v novembri 2012.

Aj Troika pochybuje o vlastnej schopnosti znížiť štátny dlh. Toto je klasické makro - "Predstieraj a naťahuj". Najlepšie je vždy zájsť v nedeľu do kostola pomodliť sa za lepšie počasie.

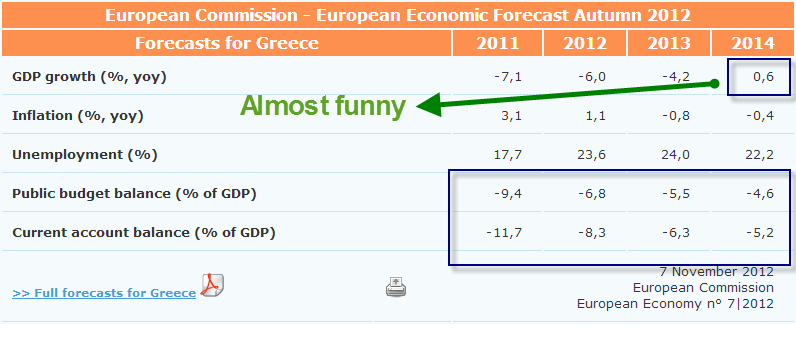

Grécko má teraz dlh na úrovni 170 percent a MMF očakáva, že budúci rok dosiahne 190 percent - zatiaľ čo takzvaní poradcovia - ECB, Európska komisia a MMF sa teraz nie sú schopní dohodnúť na tom, čo robiť ďalej.

Reštrukturalizácia dlhu

MMF hovorí, že grécky dlh je neudržateľný a nemôže byť do roku 2020 znížený na 120 percent. Riešenie: Reštrukturalizácia dlhu, kde okrem iného musí ECB realizovať stratu 40 miliárd eur v gréckych dlhopisoch. Ani nápad, Jose, hovorí ECB a Nemecko. Čo sa týka ECB, realizácia straty by znamenala "požičiavanie štátom", čo je zakázané Zmluvou o EÚ - inými slovami absolútne neprijateľné najmä v nemeckom cykle volieb (voľby v septembri 2013).

Program odkupu (Asmussenův plán)

Nemecko a čiastočne ECB chce požičať Grécku peniaze, aby si mohlo kúpiť späť svoj vlastný dlh - Assmussenův plán. Argumentom je, že keď sa grécky dlh obchoduje za nízke ceny, je dobrým "kšeftom" ho nakúpiť späť a stiahnuť ho. Problém je, že verejný sektor v Grécku už drží väčšinu dlhopisov cez bankový systém a penzijné fondy a cena, ktorú majú v účtovných knihách, je veľmi pravdepodobne vzdialená "novej reálnej cene" trhu. Navyše je k tomu potrebná "hotovosť", ktorú Nemecko odmietlo ponúknuť počas minuloročného odpisu súkromných dlhov (PSI), ale názory sa dajú vždy zmeniť, že? A nakoniec je tu riziko preliatia. Peniaze na odkúpenie sú de facto iným spôsobom reštrukturalizácie, ktorá sa môže preliať do ďalších slabých ekonomík. Pre širšie informácie o pre a proti čítajte: Návrat gréckeho odkúpenia.

Viac času - Naťahuj a predstieraj

Európska komisia a jej minister financií medzitým dal Grécku odklad na dva roky práve tento týždeň. Riešenie: Viac času (Naťahuj a predstieraj) - s argumentom, že Grécko len potrebuje dva roky navyše, aby dosiahlo nirvány 120-percentného dlhu k HDP. Prosím, zvážte tie čísla znova. 120 percent k HDP! Všeobecne uznávané trio Carmen Rheinhartová, Vincent Rheinhart a Kenneth Rogoff napísalo kúsok zvaný: Štátny dlh prečnieva: Epizódy rozvinutých ekonomík od roku 1800, v ktorom sa pozerajú na 26 identifikovaných situácií od roku 1800, kedy dlh presiahol 90 percent. Ich záver znie:

"Identifikovali sme 26 epizód, keď od roku 1800 štátny dlh prečnieval v rozvinutých ekonomikách: to jest, prípady, kde pomer hrubého štátneho dlhu k HDP presahoval 90 percent v danej krajine viac ako päť rokov. Brané ako celok, prinášajú tieto epizódy niekoľko lekcií o presahovaní verejného dlhu. Po prvé, hneď ako trvalo prečnievanie štátneho dlhu dlhšie ako päť rokov, pretiahlo sa pravdepodobne na desať i viac rokov (ak nebol dlh spôsobený vojnou, ktorá končila). Priemerné trvanie epizódy presahovania dlhu bolo 23 rokov. Po druhé, je možné mať nedramatické prečnievanie štátneho dlhu, ktoré neprináša rast reálnych sadzieb úrokov alebo finančnú krízu. V skutočnosti v 11 z našich 26 epizód boli sadzby úrokov priemerné alebo aj nižšie ako inokedy. Po tretie, váha dôkazov ukazuje, že presahovanie štátneho dlhu skutočne spomaľuje ročnú mieru hospodárskeho rastu a vzhľadom k dĺžke týchto epizód, stratiť jeden percentuálny bod rastu ročne vytvorí podstatný pokles v úrovni výstupov a masívnu kumulatívnu stratu.

"Nechápem, prečo je 120 percent magickým číslom, nehľadiac na to, že Grécko takmer s istotou nedosiahne žiadny z jeho ekonomických cieľov. Aj keď sme videli, že sa priemyselná produkcia stabilizovala a dokonca v poslednom mesiaci rástla, celková ťarcha refinancovania dlhov a neistota skôr povedie k tomu, že päť rokov trvajúca kríza sa natiahne na priemerné obdobie podľa Rheinhartových a Rogoffa: totiž 23 rokov. Stavím sa, že sociálna súdržnosť tak dlho nevydrží.

Zastávam názor, že Grécko "si dá pauzu od eura" - ale riadnym spôsobom, t.j. so súhlasom a podporou EÚ. Grécko už vlastne nie je v Európe skutočným témou. Tam, kde je teraz Španielsko, bolo Grécko pred dvoma, troma rokmi - špirála negatívneho rastu bez voličskej podpory. Katalánske voľby 23.11. môžu eskalovať španielsky problém, a tým aj situáciu v Grécku.

Zatiaľ sme sa v tejto kríze zaoberali krajinami postupne. Najskôr Gréckom a Írskom, potom Portugalskom a potom Španielskom s Taliansku, potom zase Gréckom, potom Španielskom, ale teraz je na pokraji Španielsko, Grécko visí nad previsom a výhľad Európy na rast a politické riešenie je ďalej než kedykoľvek predtým.

Grécko by sa mohlo stať "obetným baránkom" potrebným k naštartovaniu európskych reforiem. Lídri EÚ nedokážu svojich voličov primäť k akceptovaniu silnejšej EÚ, čo znamená, že žiaduce zmeny Zmluvy sú nemožné. Namiesto toho by sa vedenie EÚ malo zamerať na existujúci Fiškálny pakt a zvýšený monitoring - takzvaný two-pack a six-pack. Ich presadzovanie a stransparentnenie by snáď mohlo stabilizovať Európu a jej politické zámery. Do tej doby môžeme len sledovať tvorcov politiky, v centrálnych bankách aj vládach, ako naďalej hrajú hru "Predstieraj a naťahuj", zatiaľ čo reálne ekonomiky sú na pokraji občianskych nepokojov a masovej nezamestnanosti. Niečo sa musí stať a to skoro, kvôli nám všetkým.

Autor: Steen Jakobsen | hlavný ekonóm Saxo Bank | www.saxobank.sk

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.9172 | -1.54 % |

Škola investora

Cenové fluktuácie sú na finančných trhoch celkom normálnym javom. Ceny akcií, komodít a iných aktív neustále rastú a klesajú. Iné to nie je ani...

Cenové fluktuácie sú na finančných trhoch celkom normálnym javom. Ceny akcií, komodít a iných aktív neustále rastú a klesajú. Iné to nie je ani... Každý asi vie, že s akciami sa obchoduje na burze. Ale kde kupujú akcie bežný smrtelníci a čo preto musia urobiť? Väčšina akcií je kótovaných na...

Každý asi vie, že s akciami sa obchoduje na burze. Ale kde kupujú akcie bežný smrtelníci a čo preto musia urobiť? Väčšina akcií je kótovaných na... Nabídka evropských burzovně obchodovaných fondů v posledních letech výrazně rostla. S rozrůstající se řadou fondů rostl nejen celkový objem...

Nabídka evropských burzovně obchodovaných fondů v posledních letech výrazně rostla. S rozrůstající se řadou fondů rostl nejen celkový objem...