Spadne USA z fiškálneho útesu?

- Uverejnené: utorok, 02. október 2012, 16:26

Keď sa Kongres spojených štátov a prezident Obama do konca tohto roka nedohodnú, USA bude v januári čeliť pádu z fiškálneho útesu. Ide o kombináciu daňových škrtov, zníženia podpory v nezamestnanosti, zvýšenie daní z prímu nepodnikateľom, zníženie povinných výdavkov, ktoré na začiatku roka vstúpi automaticky do platnosti. Situácia vznikla minulý rok, keď kongres nedokázal nájsť dlhodobú dohodu o riešení amerického rozpočtového deficitu. Predseda FEDu Ben Bernake bol veľmi nápomocný pri odkladaní veľmi potrebnej fiškálnej reformy tím, že poskytol neobmedzené peniaze za nulový úrok bankám a nepriamo vládam. To znamenalo, že deň uskutočnenia reforiem je možné odložiť na neurčito . Vieme ako veľmi všetci politici naprieč celým svetom nenávidia, keď sa majú stretnúť s realitou a namiesto so sľubmi. Ja hovorím, že fiškálny útes je reálny a možno až príliš reálny na to, aby bol pohodlný.

USA sa financuje samo a lacno

V normálnom obchodnom kolobehu kryjú štátne dlhopisy niečo ako infláciu plus rizikovú prirážku. Dlhopisy USA by tak mali kryť infláciu (približne 2,1 %) plus rizikovú prirážku (0,5 – 1 %) spolu 2,6 – 3,1 %. Namiesto toho sa USA samo financuje za približne 1,6 %. Môže si tak dovoliť odložiť riešenie, pretože ekonomika rástla o približne dve percentá a financovanie predstavovalo 1,6 %. Deficit bol teda stabilný. To je však koniec dobrých správ.Zlou správou je, že FED je v panike z fiškálneho útesu. Prečo inak by vyšiel von s lacnými peniazmi, keď trh dosahoval v roku 2007 rekordy a trh s nehnuteľnosťami vyzeral stabilizovane?

Dôvod toho prečo má FED vážne obavy je, že kongres nebude v hľadaní kompromisu pred kritickým rokom úspešný.

Žiadny podnet ku kompromisom

Obe politické strany nemajú z hľadiska teórie hier žiadnu motiváciu na kompromis:

GOP (Grand Old Party) by rada videla viac škrtov vo výdavkov spolu s nižšími daňami, zatiaľ čo Demokratická strana chce zdaňovať viac. Iróniou je, že obe strany niečo získajú tým, keď sa do konca roka nič nestane. Má to ale svoju cenu.

Riziko dopadu pádu z fiškálneho útesu na HDP v roku 2013 je 3,5 až 4 %. Americká ekonomika rastie o 2 – 2,5 %. To znamená, že ak sa nič nestane, USA budú na budúci rok v recesii. Trh očakáva ten najlepší možný scenár, keď niektoré reštrikcie budú odstránené, znížené alebo preložené, teda klasické predĺženie a pretvarovanie. Ale aj najviac optimistickí politickí pozorovatelia dúfajú, že rok sa skončí s dohodou, ktorá bude pre rast negatívna.

Čo je dôležité?

Prečo je percento hore alebo dole v raste amerického HDP tak dôležité? V podstate, môj milý Watson: Odhaduje sa, že jedno percentný pohyb v raste vytvorí alebo zníži zisky firiem z S&P 500 o 5 – 7 dolárov. Toto musíme vynásobiť cenou, ktorú zaplatíme za tento zisk. P/E je približne 15, čo znamená, že za percento zmeny v raste hore alebo dole sa hodnota S&P zvýši alebo zníži o: 75 – 105 bodov (5 dolárov x 15 = 75, 7 dolárov x 15 = 105). Takže, keď pôjde o najhorší scenár – päť percentný pokles, potom sa S&P zníži o 525 bodov (z 1 435 na 910 koncom budúceho roka). Myslím, že ste teraz všetci zbystreli.Táto cena za pokles sú len body z indexu - skutočná ekonomika stratí dva percentuálne body rastu vďaka vyšším daniam, nižším pracovným benefitom (úspory = nižší rast). Znovuzvolený prezident Obama bude potrebovať kvôli tejto silnej medecíne nájsť ďalších 800 tisíc pracovných miest.

Historická paralela

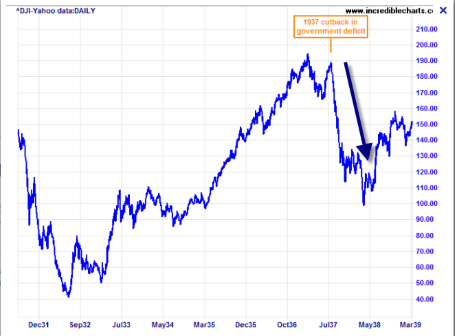

Je zaujímavé, že máme historickú paralelu, keď americký prezident Franklin Delano Roosevelt čelil rovnakej výzve v roku 1937. Po jeho expanzívnom programe Nová dohoda z roku 1930, vznikla potreba fiškálnej obozretnosti. FDR zvyšoval dane tak, že trh spadol o 50 %. (Pozri graf nižšie).

Keď sa pozrieme spätne do roku 1930, boli to pre politikov nezvyčajné časy. Zdá sa to len mne alebo je to tak, že tieto časy sú ešte viac nezvyčajné? Áno je to logické a má to dobré dôvody. Nemôžeme riešiť problémy likvidity(dlh) novým dlhom, a nemôžeme sa zdaniť, tak aby sme prosperovali

Riešenie: viac mikro

Riešenie rozpočtového útesu, európskej dlhovej krízy a spomalenia v Číne je rovnaké. Potrebujeme viac mikroekonomiky!Viac otvorených trhov, viac konkurencie, viac reforiem, nižšie dane a stimuly pre aktiváciu súkromných úspor, ktoré by sa investovali inde ako do mŕtvych štátnych dlhopisov, viac pracovných miest, inovátorov a podnikateľov. Mikroekonomika to sú jednotlivci, ktorý prežijú každú krízu svojim rozumom a logikou a milióny podnikov, ktoré každý deň otvárajú svoje dvere s cieľom byť ziskový a produktívny. Makro, to je zlúčenie všetkých chýb vo viere v predlžovanie a predstieranie.

Dohoda, a zlá

Môj záver je: je nepravdepodobné, aby USA napriek závažnosti vyriešili situáciu v rozpočte v dohľadnej dobe. Politická situácia je jednoducho príliš komplikovaná. Príde k dohode, pravdepodobne z dlhodobého hľadiska zlej, ale tváriacej sa ako riešenie, ktoré bude stáť iba percento HDP.To je dôvod, pre ktorý sme na akciových trhoch veľmi konzervatívny. Štvrtý kvartál je normálne najsilnejšia časť sezóny a všetky konvenčné pravidlá hovoria, že trh je vo volebnom roku silnejší, ale nikdy neležal na druhej strane váh fiškálny útes.

Trh, ako vždy, už diskontoval dobré veci z posledného kvartálu vopred. Je teraz čas zaplatiť účet za roky ničnerobenia?

Autor: Steen Jakobsen | hlavný ekonóm Saxo Bank | www.saxobank.sk

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.9172 | -1.54 % |

Škola investora

Chcete sa stať vlastníkom veľkej medzinárodnej spoločnosti? Veľa ľudí ani len netuší aké to je dnes jednoduché a nemusíte ani pochádzať z...

Chcete sa stať vlastníkom veľkej medzinárodnej spoločnosti? Veľa ľudí ani len netuší aké to je dnes jednoduché a nemusíte ani pochádzať z... Sú to dlhové cenné papiere, ktoré väčšinou majú kupón, ktorý vypláca emitent dlhopisu jeho držiteľovi. V podstate sa dá povedať, že dlhopis je...

Sú to dlhové cenné papiere, ktoré väčšinou majú kupón, ktorý vypláca emitent dlhopisu jeho držiteľovi. V podstate sa dá povedať, že dlhopis je... Jednou zo základných forexových obchodných stratégií je tzv. carry trades. Táto stratégia je založená na odlišných úrokových sadzbách mien. Ak...

Jednou zo základných forexových obchodných stratégií je tzv. carry trades. Táto stratégia je založená na odlišných úrokových sadzbách mien. Ak...