Skoncuje napätie v spoločnosti s makro prísnou „Ponziho schémou“?

- Uverejnené: piatok, 28. september 2012, 16:46

Politici, ktorí chcú vyzerať dôležito, si v poslednej dobe obľúbili výrazy ako prísna makroekonomická politika, tzv. macroprudential framework.

Slovo prísny alebo v prudentný pritom podľa mňa v skutočnosti znamená politiku preťahovania a predstierania a "makro" potom intervenciu. Framework (alebo v slovenských podmienkach plán, pozn. red.) je staré známe slovo z komunistických päťročníc, pamätáte? Oficiálne sa nám politici snažia vnútiť „makroprudentný rámec“ preto, aby "znížili riziká a makroekonomické náklady spojené s finančnou stabilitou. Táto nevyhnutná zložka vypĺňa medzeru medzi makroekonomickou politikou a tradičnou mikroprudentnou reguláciou finančných inštitúcií "(Zdroj: Bank od England - 2009. Funkcia makroprudentnej politiky. Diskusné štúdie Bank of England, november)

Berlínsky múr bol síce strhnutý v roku 1989, ale počas posledných dvoch rokov vyrástla ďalšia stena - a to jej ekonomický ekvivalent. Na jednej strane tejto steny stoja banky a vlády (nový východný blok) a na druhej máme tvrdú realitu a mikroekonomiky (slobodný svet).

Politika nulových úrokových sadzieb a makroprudentný rámec, teda pardon - tlačenie peňazí, prestali mať vplyv na reálnu ekonomiku už pred dvoma rokmi. A ja navyše odhadujem, že počas najbližších šiestich mesiacov prestanú ovplyvňovať aj hodnotu aktív.

A tu sú dva hlavné dôvody:

1. Napätie v spoločnosti bude do budúcnosti pravdepodobne narastať. Úsporné opatrenia, vyššie dane, nižšie dôchodky, vyšší vek odchodu do penzie a historické trendy pripravia osobám zárobkovo činným ešte nižšie príjmy za niekoľko desaťročí.

2. Keď budú banky naďalej investovať do makroprudentného rámca, dostanú sa do problémov. Snahy o ich oddĺženie totiž zlyhali. Rýchle a zbesilé zavádzanie pravidiel Basel III, teda relokácia rizikovo vážených aktív síce navýši ich regulovaný kapitál, ale stále budú nejako potrebovať zabezpečiť svoje financovanie.

Sociálne napätie, kde si?

Napätie v spoločnosti bude stúpať a k môjmu veľkému prekvapeniu nedošlo k tejto eskalácii ešte tento rok. Na grafe nižšie môžete vidieť, prečo bude sociálne napätie v USA stúpať pri pokračovaní alebo dokonca stagnácii súčasných trendov.

Zdroj: St. Louis Fed

Príjmová zložka HDP je podľa pobočky americkej Federálnej rezervnej banky v St. Louis najnižšie v histórii, a to na 43,5 percentách HDP. Pred krízou pritom tvorila 48 percent HDP. Pracujúci ľudia si domov odnášajú najnižšej platy v modernej histórii. Čiastočne je to dané "evolučnými" dôvodmi ak napríklad off-shoringom (presun alebo vyčlenenie aktivít v rámci jednej spoločnosti do inej krajiny) alebo automatizovaná výroba, ale aj tak ide o dramatickú zmenu.

Tí istí zamestnanci potom vidia, ako ich disponibilný príjem ohlodávajú vládne úspory, vyššie výdavky na penzie, vyššie dane a slabé trhy práce. V Spojených štátoch navyše prudko rastú výdavky na zdravotnú starostlivosť.

Ich kúpna sila sa nakoniec zníži s každou tlačou peňazí iniciovanou centrálnymi bankami USA, Japonska, Anglicka alebo Európy. Nezabúdajme však na to, že narastajúca menová báza so sebou nesie nutnú kompenzáciu vo vyšších cenách, pretože sa na trh dostáva ďalšia várka peňazí. A to by mal vedieť aj profesor univerzity v Princetone ako je Bernanke.

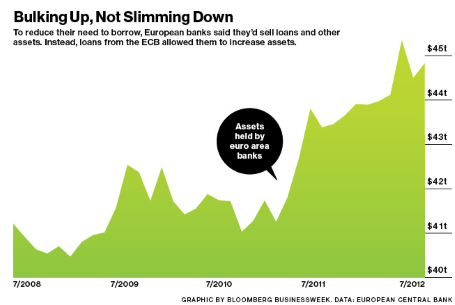

Súvahy európskych bánk skôr narastajú, než aby sa zmiernili

Strednej triede a bežným pracovníkom tak nezostáva nič iné, než kopať za svoj tím. Práve oni sa totiž stali skutočnými porazenými tejto finančnej krízy. To by sa dalo aj pochopiť, keby ale banky prichádzali o svoje peniaze a akciové trhy padali (a zdieľali tak s ľuďmi bolesť) ... Avšak to sa nedeje. Namiesto toho sa banky vrátili k predkrízové hre: navyšujú svoje súvahy, naháňajú sa za výnosmi a ďalej sa zadlžujú. K neustále avizovanému oddlžovaniu bánk nikdy ani nedošlo. A Draghiho kroky (operácie DRO apod) tomu ešte nasadzujú korunu.

Áno, správne, vracajú sa tie isté zvyky známe z prelomu rokov 2007 a 2008 a väčšina európskych bánk v roku 2012 navýšila svoju súvahu, než aby ju zoškrtala. Európske banky pritom sľúbili, že svoje súvahy ponížia o 1,2 bilióna eur. Viac v článku agentúry Bloomberg: Európske banky odkládajú svoju diétu.

Zdroj: Bloomberg Businessweek

K tomuto rozšíreniu súvah došlo aj napriek nezávislým analytikom, ktorí hovorili, že európske banky potrebujú v ďalších piatich rokoch znížiť svoje účtovné bilancie o 5 biliónov eur, aby tak splnili požiadavky Basel III. Tak tomu hovorím oddlžovanie: Hrubé súvahy európskych bánk predstavujú trojnásobok európskeho HDP!

Banky súčasne začali presúvať svoje aktíva aj pasíva, aby uspokojili regulačné pravidlá. Zo všetkého by sa tak mali stať rizikovo vážené aktíva. Jediným problémom je, že aj keď je takto možné regulovaný kapitál znížiť, všetky financovania vždy pôjdu na vrub súvahy bánk! Účtovnícke pikle však bankám nepomôžu pri splácaní dlhodobého dlhu.

Pointa je taká, že európske banky v súčasnosti čelia vyššiemu systémovému riziku ako v rokoch 2011 alebo 2010. Táto situácia sa týka najmä rizikovo vážených aktív, avšak pri vyššej súvahe. Doteraz som nepochopil, prečo na túto vec odmietajú trhy, regulátori, akcionári a analytici upozorniť.

Talianske a španielske banky teraz držia viac štátnych dlhopisov svojich domovských krajín ako inokedy. A práve to ich v minulosti dostalo ako prvé do problémov. Banky navyše vykázali o 10 miliárd eur vyššie zisky vďaka peniazom od vlád, ktoré pritom získali z Európskej centrálnej banky. V minulých hospodárskych cykloch by sa takejto situácii hovorilo Ponziho schéma, ale teraz je to "makroprudentný rámec".

Jeho vplyv na trhy je postupný, ale približne 300 tisíc ľudí v uliciach Lisabonu ho už nebude ignorovať. K tomu ešte Španielsko odmieta prijať na mieru vytvorenú liečebnú kúru. Tou je tzv bail-out (pozn. red. Vykúpenie dlhov) podmienený oficiálne žiadosťou vlády. Pacient je v tomto prípade buď donútený "nadopovat" sa peniazmi, alebo je mu dovolené zomrieť (zbankrotovať).

Ani jedna z možností sa nepáči Nemecku. Kancelárka Merkelová sa totiž intenzívne pripravuje na svoje znovuzvolenie a preferuje skôr menšiu ako väčšiu pozornosť sústredenú na skupinu problémových krajín Club Med. Ale nemôžete mať vždy všetko, čo chcete! Španielsko plánuje v tomto týždni oznámiť ďalšiu vlnu úsporných opatrení.

A medzitým v Spojených štátoch ...

Americký senát počas víkendu konečne schválil dočasné opatrenia týkajúce sa dlhového stropu. Tie vláde poskytnú voľné ruky na ďalšieho pol roka. Teda žiadna reálna zmena. Ide len o ďalší diel v mozaike preťahovania a predstierania. Ak sa zopakuje rok 1937, bude rok 2013 rokom mŕtvol. Autor Wade SLOM v ňom poukazuje na fakt, že podobne ako teraz, musel aj v roku 1937 prezident Roosevelt zaujať stanovisko a rozhodnúť, po tom, čo jeho rozpočet z roku 1933 postavený na takzvanom New Dealu začal zlyhávať.

(Historická poznámka: Trhy v roku 1937 začali klesať a zotavenie potom neprišlo niekoľko ďalších rokov.)

Preto odporúčame nasledujúce investičné kroky:

- Shortovať S&P500 od hodnoty 1472 bodov.

- Vsadiť na volatilitu

- Vsadiť na americký zemný plyn

- Shortovať menový pár AUDUSD

- Vsadiť na Apple

Autor: Steen Jakobsen | hlavný ekonóm Saxo Bank | www.saxobank.sk

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.9172 | -1.54 % |

Škola investora

Pred samotným vstupom si určíme menový pár, ktorý chceme obchodovať, a zároveň predpoklad, ktorá mena bude posilňovať, a ktorá oslabovať....

Pred samotným vstupom si určíme menový pár, ktorý chceme obchodovať, a zároveň predpoklad, ktorá mena bude posilňovať, a ktorá oslabovať.... Investovanie do dlhopisov prináša množstvo výhod, ktoré ocení nejeden investor. Dlhopisy by nemali chýbať v žiadmon portfóliu najmä kvôli...

Investovanie do dlhopisov prináša množstvo výhod, ktoré ocení nejeden investor. Dlhopisy by nemali chýbať v žiadmon portfóliu najmä kvôli... Z času na čas sa akciové trhy nevyhnú príležitostným návalom zvýšenej volatility. Takéto zvraty, pokiaľ ide o dôveru trhu, môžu byť dôsledkom...

Z času na čas sa akciové trhy nevyhnú príležitostným návalom zvýšenej volatility. Takéto zvraty, pokiaľ ide o dôveru trhu, môžu byť dôsledkom...