Bernakemu sa plán povzbudiť spotrebu nepodarí

- Uverejnené: štvrtok, 20. september 2012, 20:15

V Saxo Bank nie sme veľmi nadšení z nekonečného programu kvantitatívneho uvoľňovania prezentovaného šéfom FEDu Benom Bernakem na konferencii minulý týždeň.

Po prvé: Bernake nám vlastne povedal, že sme blízko konca v tom, čo môže položiť na stôl na to, aby dal veci do poriadku. Monetárna politika stratila svoju moc a toto je posledná šanca zmeniť hru. Riešenie s otvoreným koncom podčiarkuje úzkosť, v ktorej je FED. Na tlačovej konferencii bolo jasné, že FED vie, že v súčasnosti je nemožné zmierniť šoky hospodárstva. “Keď je dopad škrtov a výpadku podpory (fiscal cliff) neadresný, nemáme nástroje na to, ako to zvládnuť,” povedal Bernake. Riziko sa zvyšuje a to je vážne. Mali by sme to brať do úvahy aj v budúcnosti.

Po druhé: Bernake nám hovorí, že to čo ponúka, je účasť na finančnej bubline. Mechanizmus premeny, ktorý obhajuje je aj pri najlepšej vôli veľmi smiešny. To prečo sa jeho argument zdajú dôveryhodné, je v podstate len v tom, že je šéfom FED. Bernake dúfa, že nákup dlhopisov zvýši ceny nehnuteľností a vytlačí ceny akcií vyššie tak, že dostane investorov od aktív s fixným výnosom. Konečný cieľ: spotrebitelia sa cítia lepšie a spojené štáty robia to, čo je pre nich najlepšie, teda konzumujú. Výsledkom sú investície a nasleduje rast.

Nedokončené riešenie

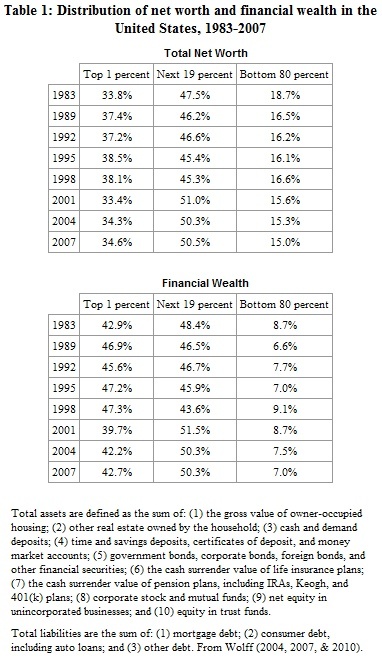

Viem, že vo FEDe sú inteligentní ľudia a dávajú veci do pohybu, pretože v ne veria. Ale musí sa udiať dlhá reťaz udalostí, aby sa mohol ich cieľ dosiahnuť. Jedna dôležitá otázka v tom všetkom je: kto vlastní finančné aktíva? Podľa Edwarda N. Wolffa je rozdelenie finančných aktív neúmerné. (Tabuľka č. 1)

Vo svetle týchto čísel je ťažko možné uveriť v navrhovaný mechanizmus premeny väčšieho bohatstva, teda vyšších cien aktív, do rastu konečnej spotreby. Keď vlastní 93 percent finančných aktív 20 percent populácie, potom neočakávam, že sa ich sklon k spotrebe veľmi zmení, pretože sú menej zaťažení krízou ako zvyšných 80 percent. Na to, aby sme urobili Bernakeho argument ešte viac nerealistický môžeme povedať, že dolných 40 percent populácie vlastní len 0,3 percent čistej hodnoty majetku. Sklon tejto skupiny ľudí spotrebúvať sa nezmení, aj v prípade, že Fed so svojim plánom uspeje.

Záver

Zámer vytvoriť väčšiu ochotu spotrebúvať podporou akcií a ceny nehnuteľností neobstojí. Rast z tejto akcie Fedu nepríde, pretože aktíva, ktorých sa dotýka nie sú vlastnené väčšinou spotrebiteľov, ktorí tvoria chýbajúci článok.

FED ako taký spolu s Bernakem manipulujú finančnými trhmi. Na základe samotných čísel, by sa mal, podľa môjho názoru, držať FED od nekonečného kvantitívneho uvoľnovania, pretože to nedáva zmysel. Ale on sa bokom držať nebude, ale bude sa tlačiť dopredu, pretože je v stávke jeho dôveryhodnosť. Domnievam sa, že keď uvidíme rast, nebude to pre úsilie FEDu, ale skôr preto, že sa ekonomika postupom času sceľuje.

Autor: Peter Bo Kiaer | Saxo Bank

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.9172 | -1.54 % |

Škola investora

Popularita ETF v posledných rokoch významne vzrástla. Je to len módna záležitosť alebo jednoduchosť, transparentnosť, nízke poplatky sú...

Popularita ETF v posledných rokoch významne vzrástla. Je to len módna záležitosť alebo jednoduchosť, transparentnosť, nízke poplatky sú... Cenové fluktuácie sú na finančných trhoch celkom normálnym javom. Ceny akcií, komodít a iných aktív neustále rastú a klesajú. Iné to nie je ani...

Cenové fluktuácie sú na finančných trhoch celkom normálnym javom. Ceny akcií, komodít a iných aktív neustále rastú a klesajú. Iné to nie je ani... Keď sa investor rozhodne vstúpiť do sveta akcií, prvým krokom je výber obchodníka, ktorý mu sprostredkuje prístup na burzy, na ktorých chce...

Keď sa investor rozhodne vstúpiť do sveta akcií, prvým krokom je výber obchodníka, ktorý mu sprostredkuje prístup na burzy, na ktorých chce...