Výhľad pre dlhopisy 2Q-2012

- Uverejnené: štvrtok, 12. apríl 2012, 10:33

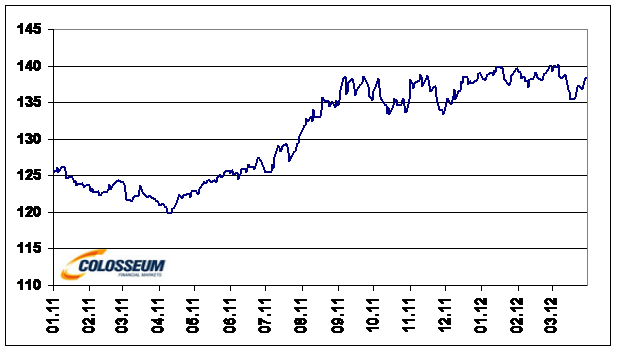

![]() V januári sa štátnym dlhopisom USA a Nemecka darilo vďaka pokračujúcej kríze v južnej Európe. Potom, čo ECB naliala na trhy ďalšie finančné prostriedky, však prišiel výpredaj. Futures na dvojročné americké vládne dlhopisy poklesli zo 110,3 na 110,1 bodu. Desaťročné bondy oslabili zo 131,3 na 129,5 bodu. Futures na tridsaťročné obligácie znehodnotili zo 144,8 na 137,8 bodu. Futures na dvojročné európske dlhopisy stagnovali na úrovni 110,3 bodu. Cena desaťročných sa znížila zo 139 na 138,5 bodu.

V januári sa štátnym dlhopisom USA a Nemecka darilo vďaka pokračujúcej kríze v južnej Európe. Potom, čo ECB naliala na trhy ďalšie finančné prostriedky, však prišiel výpredaj. Futures na dvojročné americké vládne dlhopisy poklesli zo 110,3 na 110,1 bodu. Desaťročné bondy oslabili zo 131,3 na 129,5 bodu. Futures na tridsaťročné obligácie znehodnotili zo 144,8 na 137,8 bodu. Futures na dvojročné európske dlhopisy stagnovali na úrovni 110,3 bodu. Cena desaťročných sa znížila zo 139 na 138,5 bodu.

Najvýznamnejšou správou bolo naliatie nových peňazí na európske finančné trhy. ECB poskytla komerčným bankám v Európe 530 miliárd EUR v podobe trojročného úveru s úrokovou mierou 1 %. Banky zatiaľ tieto peniaze držia na overnight depozitách u ECB, ale predpokladá sa, že budú postupne investovať do dlhopisov juhoeurópskych krajín a iných rizikovejších aktív. Požadované výnosnosti talianskych i španielskych dlhopisov už výrazne klesajú.

Európski politickí predstavitelia pokračujú v diskusii o záchrane nadmerne zadĺžených krajín. Na konci marca bolo schválené zvýšenie objemu záchranných balíkov až na 940 miliárd EUR. Podmienkou je však redukcia deficitu a zadĺženia v postihnutých krajinách. Španielsko je pomerne zodpovedné a už pripravuje najväčšie škrty od konca 70. rokov. To môže z krátkodobého hľadiska spôsobiť prehĺbenie recesie. Z dlhodobého hľadiska sa však dá očakávať stabilizácia fiškálnej situácie v krajine.

Investori sú už optimistickí. Vo veľkom investujú do podnikových dlhopisov, čo firmy využívajú na získavanie veľmi lacného financovania. V prvom štvrťroku vydali spoločnosti vo svete podľa údajov agentúry Bloomberg dlhopisy v objeme 1,16 bilióna dolárov, čo je tesne nad doterajším rekordom 1,155 bilióna dosiahnutého v prvom štvrťroku 2009. Na medziročnej báze nastalo zvýšenie o 14 %. Podniky sa snažia využiť veľmi nízke úrokové sadzby. Požadované výnosnosti podnikových dlhopisov s investičným ratingom poklesli v Spojených štátoch na začiatku marca na historické minimum 3,4 %. Riziko podnikových bankrotov prudko pokleslo. Agentúra Moody´s prognózuje na tento rok mieru bankrotov dlhopisov so špekulatívnym ratingom na relatívne nízkej úrovni 2,6 %.

Americká centrálna banka nepristúpila na ďalší program kvantitatívneho uvoľňovania, hoci jej kolegovia z ECB, BoE a BoJ tak učinili a aj inflačné tlaky ustúpili. FED predpokladá v nasledujúcich mesiacoch rast zamestnanosti a spotrebiteľských výdajov. Tržné úrokové sadzby sú v krajine stále veľmi nízke, preto by nové nákupy štátnych dlhopisov mali na trhy len malý dopad.

V nasledujúcich troch mesiacoch predpokladáme nevýrazný vývoj cien vládnych dlhopisov, pričom v prípade dlhodobých splatností je možný i mierny pokles cien. Investorom poskytujú vládne dlhopisy len veľmi nízke výnosnosti, preto radšej hľadajú príležitosti v rizikovejších aktívach. Kríza v Európe už ustupuje do pozadia, vďaka čomu by mohol poklesnúť dopyt po najbezpečnejších aktívach. Nákupy štátnych dlhopisov zo strany centrálnych bánk síce stále pokračujú, ale v blízkej budúcnosti sa dá očakávať postupné utlmovanie tejto aktivity.

Obr. 1: Cenový vývoj futures na 30ročné US dlhopisy (Zdroj: Bloomberg)

Obr. 2: Cenový vývoj futures na 10ročné EU dlhopisy (Zdroj:Bloomberg)

Autor: Boris Tomčiak | Analytik | www.colosseum.cz

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.9172 | -1.54 % |

Škola investora

Investori v tomto období s pretrvávajúcou nízkou návratnosťou investícií potrebujú starostlivo prehľadať finančné trhy, aby našli na...

Investori v tomto období s pretrvávajúcou nízkou návratnosťou investícií potrebujú starostlivo prehľadať finančné trhy, aby našli na... Ako sme už spomínali, forex je najväčším finančným trhom, na ktorom participujú milióny obchodníkov. To prispieva k jeho dominancii voči...

Ako sme už spomínali, forex je najväčším finančným trhom, na ktorom participujú milióny obchodníkov. To prispieva k jeho dominancii voči... Vyskúšajte pair trading - moderný spôsob obchodovania. Párové obchodovanie je vysoko profesionálna, veľmi špecifická metóda obchodovania...

Vyskúšajte pair trading - moderný spôsob obchodovania. Párové obchodovanie je vysoko profesionálna, veľmi špecifická metóda obchodovania...