Výhľad pre dlhopisy - 1Q2011

- Uverejnené: štvrtok, 19. január 2012, 09:31

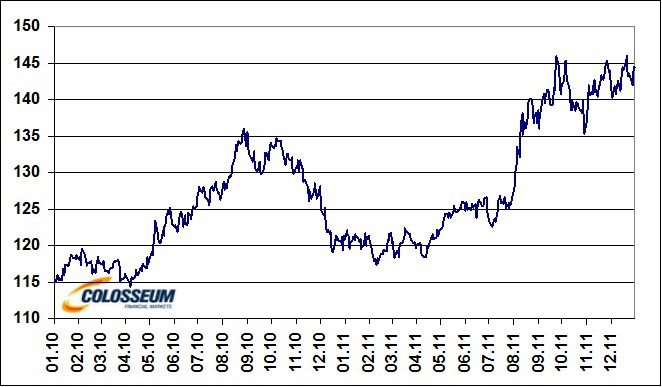

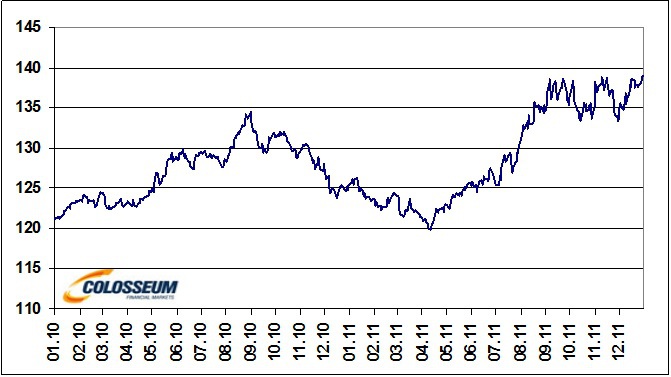

![]() V poslednom štvrťroku 2011 boli ceny vládnych dlhopisov značne rozkolísané. V októbri nastalo znehodnotenie, v novembri po informáciách o zhoršení situácie v južnej Európe začal vzostupný trend. Futures na dvojročné americké vládne dlhopisy vzrástli zo 110,1 na 110,3 bodu. Desaťročné bondy posilnili zo 130,1 na 131,3 bodu. Futures na tridsaťročné obligácie zhodnotili zo 142,6 na 144,8 bodov. Futures na dvojročné európske dlhopisy posilnili zo 109,7 na 110,3 bodu. Cena desaťročných sa zvýšila zo 136,5 na 139 bodov.

V poslednom štvrťroku 2011 boli ceny vládnych dlhopisov značne rozkolísané. V októbri nastalo znehodnotenie, v novembri po informáciách o zhoršení situácie v južnej Európe začal vzostupný trend. Futures na dvojročné americké vládne dlhopisy vzrástli zo 110,1 na 110,3 bodu. Desaťročné bondy posilnili zo 130,1 na 131,3 bodu. Futures na tridsaťročné obligácie zhodnotili zo 142,6 na 144,8 bodov. Futures na dvojročné európske dlhopisy posilnili zo 109,7 na 110,3 bodu. Cena desaťročných sa zvýšila zo 136,5 na 139 bodov.

Útek investorov z juhoeurópskych dlhopisových trhov pokračoval až do polovice decembra. Požadované výnosnosti talianskych a španielskych vládnych dlhopisov vyskočili na nové niekoľkoročné maximá. Naopak výnosnosti nemeckých obligácií prudko prepadli, keďže Nemecko si stále udržuje najbezpečnejší rating AAA.

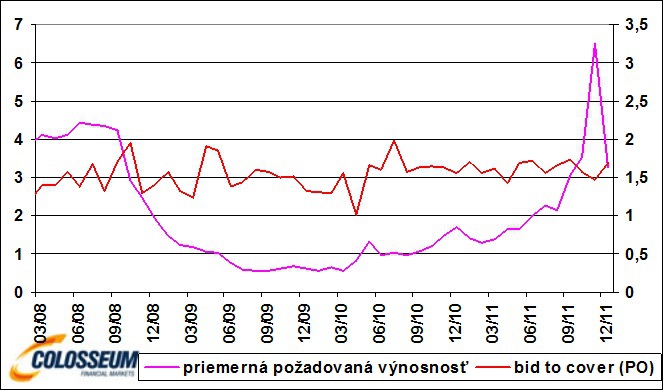

Pred Vianocami poskytla ECB európskym bankám trojročné úvery s úrokovou mierou 1 % v objeme takmer 500 miliárd EUR. To sa hneď prejavilo na ochote bánk nakupovať krátkodobé dlhopisy nadmerne zadĺžených európskych krajín. Niekoľko dní nato Taliansko predalo šesťmesačné pokladničné poukážky v objeme 9 miliárd EUR a dvojročné bezkupónové dlhopisy v objeme 1,732 miliardy EUR. V prípade poukážok bola dosiahnutá priemerná požadovaná výnosnosť na úrovni 3,251 %, čo bolo o polovicu nižšie oproti podobnej aukcii, ktorá sa konala v novembri. Priemerná požadovaná výnosnosť dlhopisov bola 4,853 %, pričom v novembri požadovali investori v aukcii 7,814 %.

Obr. 1: Priemerná požadovaná výnosnosť v % a bid to cover v aukcii 6mesačných pokladničných poukážok v Taliansku (zdroj: Bloomberg)

Investori naďalej veria americkým vládnym dlhopisom. FED síce nepristúpil na ďalší program kvantitatívneho uvoľňovania, ale naznačil, že rekordne nízke úrokové sadzby ponechá dlhšiu dobu. Podľa decembrového prieskumu medzi primárnymi dílermi amerických vládnych dlhopisov by prvé zvýšenie úrokových sadzieb mohlo nastať až v druhom štvrťroku 2014. 60 percent respondentov sa domnieva, že v najbližších 12 mesiacoch povolí FED ďalšiu expanziu svojej bilancie pomocou nákupu dlhopisov.

V roku 2011 patrili vládne dlhopisy medzi najlepšie triedy aktív. Nepredpokladáme, že i v tomto roku dokážu zopakovať svoju výbornú výkonnosť. Vzhľadom k pokračujúcej ekonomickej neistote a klesajúcej inflácii však nie je pravdepodobný ani prepad ich cien. V prvých troch mesiacoch roka očakávame stagnáciu, prípadne len mierne zhodnotenie.

Obr. 2: Cenový vývoj futures na 30ročné US dlhopisy (Zdroj: Bloomberg)

Obr. 3: Cenový vývoj futures na 10ročné EU dlhopisy (Zdroj:Bloomberg)

Autor: Boris Tomčiak | www.colosseum.cz

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.9172 | -1.54 % |

Škola investora

Dlhopisy patria medzi obľúbené nástroje finančného trhu. Vyznačujú sa nízkym rizikom, ktoré musí investor podstúpiť, jednoduchosťou a relatívne...

Dlhopisy patria medzi obľúbené nástroje finančného trhu. Vyznačujú sa nízkym rizikom, ktoré musí investor podstúpiť, jednoduchosťou a relatívne... Vysoká likvidita a pomerne vysoká volatilita na ropných trhoch v poslednom období ponúkajú obchodníkom príležitosť slušne zarobiť na vývoji...

Vysoká likvidita a pomerne vysoká volatilita na ropných trhoch v poslednom období ponúkajú obchodníkom príležitosť slušne zarobiť na vývoji... Dlhopisy sú často považované za nudnú investíciu. No nie vždy je to tak. Presvedčí vás o tom nasledovný článok. Predstavíme Vám základné...

Dlhopisy sú často považované za nudnú investíciu. No nie vždy je to tak. Presvedčí vás o tom nasledovný článok. Predstavíme Vám základné...