Výhľad pre dlhopisy - 4Q2011

- Uverejnené: štvrtok, 13. október 2011, 12:43

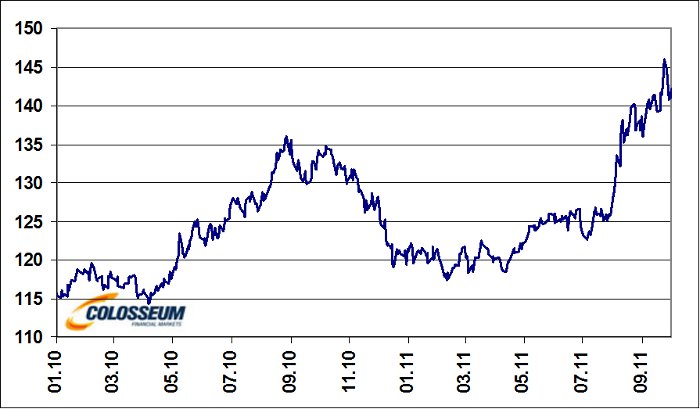

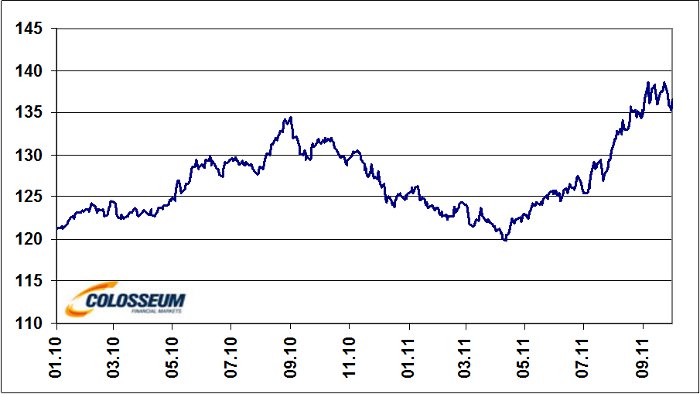

![]() Ceny vládnych dlhopisov vyrazili v treťom štvrťroku nahor, keďže sa výrazne zhoršil globálny hospodársky vývoj a problémy v južnej Európe sa prehĺbili. Futures na dvojročné americké vládne dlhopisy vzrástli zo 109,7 na 110,1 bodu. Desaťročné bondy posilnili zo 122,3 na 130,1 bodu. Futures na tridsaťročné obligácie zhodnotili zo 123 na 142,6 bodu. Futures na dvojročné európske dlhopisy posilnili zo 107,6 na 109,6 bodu. Cena desaťročných sa zvýšila zo 125,5 na 136,5 bodu.

Ceny vládnych dlhopisov vyrazili v treťom štvrťroku nahor, keďže sa výrazne zhoršil globálny hospodársky vývoj a problémy v južnej Európe sa prehĺbili. Futures na dvojročné americké vládne dlhopisy vzrástli zo 109,7 na 110,1 bodu. Desaťročné bondy posilnili zo 122,3 na 130,1 bodu. Futures na tridsaťročné obligácie zhodnotili zo 123 na 142,6 bodu. Futures na dvojročné európske dlhopisy posilnili zo 107,6 na 109,6 bodu. Cena desaťročných sa zvýšila zo 125,5 na 136,5 bodu.

Juhoeurópska kríza nabrala počas leta na obrátkach. Investori sa zbavujú španielskych a talianskych dlhopisov. ECB podľahla tlaku a v auguste ich začala odkupovať, aby stabilizovala ceny. Predovšetkým americké peňažné fondy vo veľkom sťahujú prostriedky z európskych bánk. Podľa výpočtu JP Morgan Chase majú tieto fondy uložených v Európe už len 214 miliárd USD, pričom ešte na konci minulého roku mali v regióne umiestnených 391 miliárd.

Investori opäť veria americkým vládnym dlhopisom. Na začiatku augusta sa po niekoľkých dňoch „parlamentných prestreliek“ podarilo presadiť zvýšenie dlhového limitu a Spojené štáty nezbankrotovali. Obamova administratíva taktiež predstavila niekoľko úsporných opatrení a nových daňových pravidiel.

Významnou udalosťou bolo septembrové zasadanie FEDu. Ten zatiaľ neschválil nový program kvantitatívneho uvoľňovania, ale rozhodol sa zmeniť štruktúru svojej bilancie. Za 400 miliárd USD predá krátkodobé dlhopisy a naopak nakúpi dlhodobé obligácie. Jeho cieľom je zraziť nadol predovšetkým 10 a viac ročné úrokové miery, od ktorých sa vyvíjajú sadzby dlhodobých úverov a hypoték.

Ekonomický vývoj vo svete sa rapídne zhoršuje. Medzinárodný menový fond upravil odhad rastu tohtoročného celosvetového HDP nadol na 4 % z predchádzajúcich 4,3 %. Výraznej revízie sa dočkala predovšetkým prognóza pre Spojené štáty, a to z 2,5 % na 1,5 %. MMF uviedol, že „globálna aktivita ochabla a stala sa značne nevyrovnanou“. Fond si taktiež myslí, že riziko ďalšieho zhoršenia situácie vzrástlo. Podľa jeho názoru by predovšetkým centrálne banky v rozvinutých krajinách mali uvažovať o ďalšej podpore ekonomík.

Predovšetkým pre európske dlhopisy je podporou i znižovanie inflačných tlakov, keďže ceny základných surovín v posledných mesiacoch klesajú. Index spotrebiteľských cien v eurozóne vzrástol v auguste medziročne o 2,5 %, čo je len mierne nad dlhodobým cieľom Európskej centrálnej banky. V Spojených štátoch rastú ceny o 3,8 %, čo je stále pomerne vysoká hodnota.

Ceny vládnych dlhopisov sú vysoko a v tomto roku sa jedná o jednu z najlepších investícií. Podľa indexu amerických vládnych dlhopisov so splatnosťou 10 a viac rokov, ktorý vydáva Bank of America Merill Lynch, dosiahli investori do týchto cenných papierov v tomto roku zhodnotenie majetku o 28 %. Naposledy bol tak vysoký zisk zaznamenaný v roku 1995, kedy hodnota indexu vzrástla o 30,7 %. Takéto prudké zhodnocovanie však nemôže pokračovať naveky a zákonite by malo prísť oddychové obdobie. Ak sa globálny hospodársky vývoj výrazne nezhorší, tak by sme sa v poslednom štvrťroku mohli dočkať stagnácie, prípadne len mierneho rastu cien vládnych obligácií.

Obr. 1: Cenový vývoj futures na 30ročné US dlhopisy (Zdroj: Bloomberg)

Obr. 2: Cenový vývoj futures na 10ročné EU dlhopisy (Zdroj:Bloomberg)

Autor: Boris Tomčiak | www.colosseum.sk

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.9172 | -1.54 % |

Škola investora

Popularita ETF v posledných rokoch významne vzrástla. Je to len módna záležitosť alebo jednoduchosť, transparentnosť, nízke poplatky sú...

Popularita ETF v posledných rokoch významne vzrástla. Je to len módna záležitosť alebo jednoduchosť, transparentnosť, nízke poplatky sú... Vyskúšajte pair trading - moderný spôsob obchodovania. Párové obchodovanie je vysoko profesionálna, veľmi špecifická metóda obchodovania...

Vyskúšajte pair trading - moderný spôsob obchodovania. Párové obchodovanie je vysoko profesionálna, veľmi špecifická metóda obchodovania... Pred samotným vstupom si určíme menový pár, ktorý chceme obchodovať, a zároveň predpoklad, ktorá mena bude posilňovať, a ktorá oslabovať....

Pred samotným vstupom si určíme menový pár, ktorý chceme obchodovať, a zároveň predpoklad, ktorá mena bude posilňovať, a ktorá oslabovať....