Svet ovláda maximálna neistota II.

- Uverejnené: štvrtok, 07. júl 2011, 13:21

![]() Operácia Twist bola na prelome 50. a 60. rokov minulého storočia politikou Fedu na podporu amerického dolára a zároveň trhu s bývaním prostredníctvom priameho nákupu 10-ročných dlhopisov, ktorý bol financovaný predajom dlhopisov na krátkom konci výnosovej krivky.

Operácia Twist bola na prelome 50. a 60. rokov minulého storočia politikou Fedu na podporu amerického dolára a zároveň trhu s bývaním prostredníctvom priameho nákupu 10-ročných dlhopisov, ktorý bol financovaný predajom dlhopisov na krátkom konci výnosovej krivky.

Vďaka tomu sa výnosová krivka mierne sploští, krátky koniec ide hore (v súlade s predpokladmi inflačných jastrabov) a udrží dôležité výnosy 10-ročných dlhopisov pod úrovňou "trhovej ceny". Ak nahradíte podporu amerického dolára dopadom na komodity, môžete zabiť dve muchy jednou ranou, pretože vyššie krátkodobé úrokové sadzby by mali znížiť vyššie ceny komodít, pretože bude k dispozícii menej štedrého financovania.

Ben Bernanke zmienil Operáciu Twist vo svojom "slávnom" - alebo by som mal radšej povedať "neslávnom" - prejave nazvanom "Deflation: Making sure 'It' does not happen here" ("Deflácia: ako sa postarať, že k nej nedôjde tu") ,v tom istom prejave, ktorý sa stal akademickým zdôvodnením QE a QE2. B. Bernanke v poznámke č 11 napísal:

"Epizódou zrejme menej naklonenej názoru, že Fed môže ovplyvňovať výnosy dlhopisov, bola tzv. Operácia Twist v 60. rokoch minulého storočia, v priebehu ktorej došlo k pokusu zvýšiť krátkodobé výnosy a zároveň znížiť dlhodobé výnosy predajom na krátkom konci a nákupom na dlhom konci výnosovej krivky. Akademické názory na účinnosť Operácie Twist sa rôznia. V každom prípade bola táto epizóda svojím rozsahom pomerne malá, v jej rámci neboli výslovne oznámené cieľovej sadzby a došlo k nej v čase, keď sa úrokové sadzby neblížila k nule. "

B. Bernanke dospel k jasnému záveru, že jediným dôvodom, prečo Operácie Twist neuspela, bola neadekvátna výška explicitnej cieľovej sadzby a to, že nebola jasne stanovená. B. Bernanke by podľa nášho názoru mohol Operáciu Twist oprášiť, staviť všetko na jedinú kartu a vyhlásiť, že výnos 10-ročných dlhopisov je teraz 2,0-2,5% a Fed zasiahne, aby to podporil. Toto riešenie by bolo z hľadiska bilancie neutrálne, dlhopisy by sa nakúpili iba v rozsahu, v akom sa predajú pokladničné poukážky, a bolo by to menej "politické" rozhodnutie, pretože povedzte mi, kto by nechcel vidieť, ako sa znovu naštartuje miestny trh s bývaním?

V Európe sme QE3 bližšie - rozhovory sa teraz sústredia na to, ako Veľká Británia musí pokračovať vo svojom QE, zatiaľ čo Európa samozrejme potrebuje niečo iné, než aby Európska centrálna banka za účelom podpory financovania kupovala dlhopisy krajín z periférie. Je to takmer ako vo futbale: nakoniec vždy vyhrá Nemecko - alebo povedané inak pre EÚ: Nemecko musí a môže pomôcť, keď to bude potrebné - ako to urobí, rozhodne nielen o budúcnosti EÚ, ale tiež o tom, ako v hodine dvanástej môžeme prepojiť riešenie rastúceho sociálneho napätia (viac ako 40% nezamestnanosť mládeže v Španielsku, viac ako 10% nezamestnanosť v krajinách okolo Stredozemného mora) s konštruktívnym riešením.

Riešenie založené na získavanie viac času, ktoré je najpravdepodobnejšie, nás len priblíži k toľko obávanej naplno prepuknuvšej Kríze 2.0. Toto riešenie musí hľadieť dopredu a priniesť program, ktorý Európu vytiahne zo slepej uličky nízkeho rastu, v ktorej sa nachádzame už príliš dlho. Čas je niečo, čo máme tu a teraz, nie niečo, čo sa dá získať za peniaze.

Vyššie uvedený makroekonomický obraz nám prináša trojicu hlavných tém:

- Dlhová problematika EÚ a USA - čas vypršal - je treba sa rozhodnúť

- Spomalenie rastu Ázie / Číny, pretože sa zameriavajú so všetkou vážnosťou na boj s infláciou

- Je potrebné riešiť sociálne napätie - inak nielenže stratíme mladú generáciu, ale tiež nedosiahneme sociálne začlenenie, ktoré je skutočným základom trvalo udržateľného rastu, mieru a prosperity.

V tomto kontexte si musíme zachovať defenzívne alokačný výhľad. Naše oba dva hlavné rizikové modely, model ocenenia a taktický model aktív, naznačujú pri pohľade na 3. štvrťrok nechuť na riziko - či pôjde o návrat k normálu, kedy dôjde k rastu a nájde sa riešenie pre vyššie uvedené problémy, alebo o hlbšiu korekciu, než bola tá 10%, po ktoré sme volali v máji, je zásadnou otázkou.

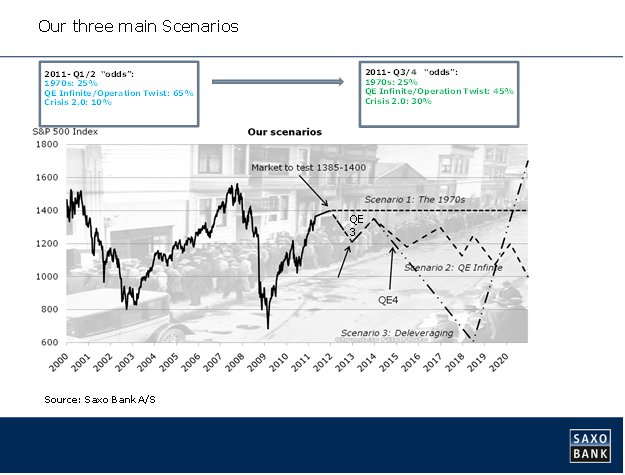

V časoch neistoty a rozhodne v časoch, ktorým hovoríme časy maximálnej neistoty, pracujeme s tromi hlavnými scenármi:

QE / Operácia Twist donekonečna - čo je na 45% náš najpravdepodobnejší scenár. Ide o scenár typu "získať viac času - stále dokola to isté, odsunúť problémy na neskôr". Uvedomujeme si a počítame s tým, že nerobiť nič alebo robiť viac to isté je vždy preferovaný prístup. Avšak sme kvôli zvýšenej pravdepodobnosti scenára Kríza 2.0 znížili pravdepodobnosť tohto scenára zo 65% v 1. a 2. štvrťroku na 45% v 3. a 4. štvrťroku.

Kríza 2.0 je teraz naším druhým najpravdepodobnejším scenárom s 30% šancou na uskutočnenie, ale jeho šance stúpajú (z pôvodných 15%) kvôli situácii, kedy sa problém dlhu v Európe a USA dostal takmer úplne do mŕtveho bodu a inflácia v Ázii naďalej rastie. Je to scenár, kedy je treba platiť účet. Očakávame krátku, relatívne hlbokú korekciu nielen na akciovom trhu, ale aj zvýšenie nezamestnanosti a úrokových sadzieb, čo vyvolá pocit naliehavosti a krízu, ktorá by sa mala použiť na vykonanie ako politických, tak štrukturálnych zmien. Stále platí históriou preverená skutočnosť: ľudstvo berie skutočne rozum do hrsti a správa sa konštruktívne len v časoch najväčšej núdze. Domnievame sa, že rýchla Kríza 2.0 by mohla vytvoriť politické ovzdušie pre zmenu, čo je dôležitý začiatok jedného z najlepších období našej histórie, pretože po kríze by sme mali vyrovnanejšiu spoločnosť, silnejší pocit naliehavosti, programy vyrovnaného rastu a potrebu zamestnať ľudí. Kríza 2.0 je zlý krátkodobý krok smerom k niečomu dobrému a je nevyhnutná k tomu, aby sme sa pohli dopredu.

Nakoniec je tu náš posledný scenár v štýle 70. rokov minulého storočia s 15% šancou na realizáciu. Zahŕňa silnú úlohu štátu, stagfláciu, vysoké ceny energií a rastúce úrokové sadzby. Ďalej akciové trhy bez jasného smerovania, ani nie príliš na ústupe, pretože Mikroekonomická úroveň robí na makroekonomickej úrovni zázraky. Tento scenár nie je nutne najhorší, ale otestuje existujúci sociálny konštrukt.

Očakávame, v 3. štvrťroku budú celosvetovo ekonomiky najpravdepodobnejšie rozširovať stimulačné opatrenia, čo znamená, že budeme mať prijateľný rast, ale zároveň rastúce bremeno fiškálnych platieb a potrebu štrukturálnych zmien. Svet má teraz nejaké riešenie takmer na dosah ruky. Či už dobrovoľné, alebo nedobrovoľné, toto riešenie je stále viac kolísavé, a preto je snáď trefné definovať tému pre nadchádzajúci štvrťrok ako maximálnu neistotu.

Autor: Steen Jakobsen | hlavný ekonóm Saxo Bank | www.saxobank.sk

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.8644 | 4.02 % |

Škola investora

ETF (exchange-traded fund) by sme voľne mohli preložiť ako "na burze obchodovaný fond". Ide teda o fondy podobné podielovým, ktoré sú kótovane...

ETF (exchange-traded fund) by sme voľne mohli preložiť ako "na burze obchodovaný fond". Ide teda o fondy podobné podielovým, ktoré sú kótovane... Forexový trh je decentralizovaným trhom, to znamená že obchodné transakcie sa neuskutočňujú na nejakej burze, ale priamo medzi jednotlivými...

Forexový trh je decentralizovaným trhom, to znamená že obchodné transakcie sa neuskutočňujú na nejakej burze, ale priamo medzi jednotlivými... Kedysi bolo bežné obchodovať forex iba so skutočnými peniazmi. Ak ste chceli nakúpiť americké doláre a predať britské libry o objeme 100.000...

Kedysi bolo bežné obchodovať forex iba so skutočnými peniazmi. Ak ste chceli nakúpiť americké doláre a predať britské libry o objeme 100.000...