Euro aj eurozóna sú odsúdené na zánik

- Uverejnené: sobota, 02. júl 2011, 16:35

Tlačenie papierikov a nekonečné záchrany neriešia fundamentálne asymetrie Eurozóny. Pod povrchom „záchran“ Grécka sa nachádzajú problémy, ktoré nakoniec zahubia euro - spoločnú menu, ktorá sa ako symbol európskeho spojenectva používa od roku 1999.

Tlačenie papierikov a nekonečné záchrany neriešia fundamentálne asymetrie Eurozóny. Pod povrchom „záchran“ Grécka sa nachádzajú problémy, ktoré nakoniec zahubia euro - spoločnú menu, ktorá sa ako symbol európskeho spojenectva používa od roku 1999.

Kľúčová nerovnováha spočíva v rozdiele medzi exportným Nemeckom, ktoré generuje obrovské obchodné prebytky a jeho obchodnými partnermi, ktorí vedú veľké obchodné a rozpočtové deficity, konkrétne krajiny PIIGS.

Prekvapujúcim sa javí zistenie, že nemecký export dosahuje približne rovnaké úrovne ako export Číny ($1,2 bilióna) aj napriek tomu, že nemecká populácia (82 miliónov) dosahuje iba 6% čínskej populácie (1,3 miliardy). Nemecko a Čína sú najväčšími svetovými exportérmi, zatiaľ čo USA sa nachádza s veľkým odstupom na treťom mieste.

Nemecko sa pri tvorbe ekonomického rastu a ziskov logicky spolieha najviac na svoj export. Do tohto „kempu“ sa ďalej zaraďujú krajiny ako Čína, Japonsko, Taiwan, alebo Holandsko (do úvahy sme tento krát nebrali krajiny vyvážajúce ropu).

Zatiaľ čo nemecký export vzrástol v rokoch 2000 – 2008 o obdivuhodných 65%, jeho domáci dopyt ostal zhruba rovnaký. Bez silného rastu exportu by nemecká ekonomika stagnovala. Holandsko je taktiež významným exportérom (obchodný prebytok $33 miliárd), aj keď je jeho populácia relatívne malá, iba 16 miliónov obyvateľov. „Spotrebiteľské“ krajiny na druhej strane operujú s obrovskými deficitmi obchodnej bilancie a výraznými rozpočtovými schodkami. Napríklad obchodný deficit Talianska sa rovná $55 miliardám a deficit rozpočtu dosahuje $110 miliárd. Celkový verejný dlh predstavuje obludných 115,2% HDP krajiny.

Španielsko s populáciou asi o polovicu menšou ako má Nemecko, sa musí vyrovnať s ročným obchodným deficitom na úrovni $69 miliárd a deficit rozpočtu dosahuje ohromujúcich $151 miliárd. Celých 23% vládneho rozpočtu je financovaných pôžičkami.

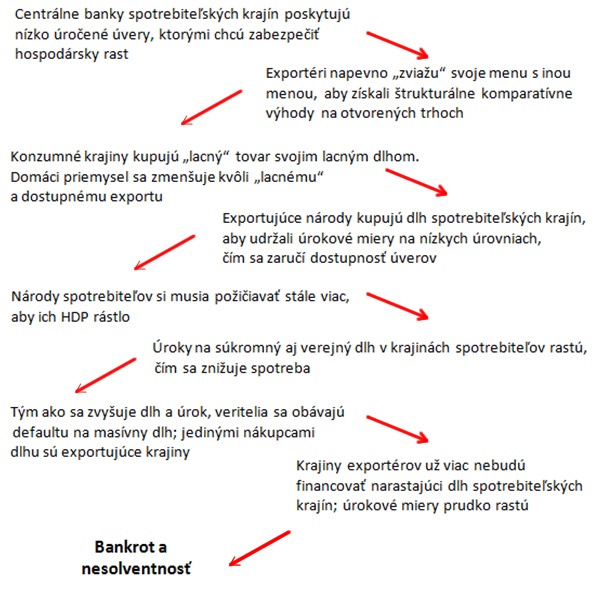

Nasledujúci obrázok ilustruje dynamiku medzi exportérmi a spotrebiteľskými krajinami.

Hoci bolo euro vytvorené so zámerom zefektívniť menový systém tým, že odstráni náklady používania viacerých mien, akosi sa pozabudlo na podkladovú neefektívnosť medzi jednotlivými krajinami eurozóny.

I keď sú nemecké mzdy „štedré“, nemecká vláda, priemysel a odborové zväzy sa snažili obmedzovať produkčné náklady aj v období, kedy zaznamenal export prudký nárast. Dôsledkom toho sa náklady na jednotku pracovnej sily zvýšili v rokoch 2000 - 2009 iba o 5,8%, zatiaľ čo náklady práce v Írsku, Grécku, Španielsku a Taliansku narástli približne o 30%.

Tým ako Nemecko udržiava svoje produkčné náklady na nízkych úrovniach a stáva sa tak efektívnejším ako ostatné krajiny eurozóny, de facto devalvuje menu eurozóny, pretože znižuje náklady na jednotku práce svojich výrobkov.

Euro má ďalšiu škodlivú konzekvenciu: relatívna sila spoločnej európskej meny umožňuje dlžníkom ešte viac sa zadlžovať pri nízkych úrokových sadzbách. V podstate, euro maskuje internú slabosť dlžníkov, ktorí vedú neudržateľné deficity a tých krajín, ktorých ekonomiky sa stali nebezpečne závislými na bubline na trhu s nehnuteľnosťami (Írsko a Španielsko) ako dyname svojho rastu.

Pred zavedením eura, kedykoľvek keď začala prílišná spotreba a nadmerné zadlženie brániť v raste spotrebiteľských ekonomík, ktoré boli závislé na importe, nerovnováha bola napravená prispôsobením hodnoty meny daného štátu. Devalvácia meny by obnovila rovnováhu medzi ponukou a dopytom spotrebiteľskej a exportujúcej krajiny.

Ak by dnes neexistovalo euro, grécka drachma by oproti nemeckej marke stratila na hodnote, čo by pre Grékov zvýšilo náklady na nákup nemeckých výrobkov, ktoré by následne kupovali v menšom množstve. Grécky obchodný deficit by sa zmenšil a veritelia by pre grécky dlh vyžadovali vyššie úroky, čím by efektívne tlačili na vládu, aby zredukovala svoj deficit.

Ale dnes, keď 16 národov používa tú istú menu, devalvácia a následná rovnováha nie sú možné. A práve to je dôvodom, prečo sa Nemecko nachádza v nezávideniahodnej situácii, kedy zachraňuje svoje „spotrebiteľské národy“ – tie isté, ktoré zneužívali silu eura na nadmerné zadlžovanie sa a šialenú spotrebu. Na druhej strane, obyvatelia Grécka, Talianska, Španielska, Portugalska a Írska teraz čelia dôsledkom škrtov vládnych benefitov, ktorých cieľom je dosiahnuť opätovný súlad rozpočtu s produktivitou národnej ekonomiky.

Zatiaľ čo médiá oznamujú, že grécke úsporné opatrenia a pomoc od EU sú „dostatočné“, je zrejmé, že existujúce vážne štrukturálne nerovnováhy nemôžu byť vyriešené iba prikladaním náplasti na tak hlbokú ranu, aká sa momentálne v eurozóne nachádza.

Buď bude Nemecko a jeho „prebytkoví“ susedia pokračovať v záchrane importérov/dlžníkov eurozóny, alebo nakoniec slabšie národy zbankrotujú, resp. sa stanú insolventnými.

Nemecko pomohlo v zadlžovaní svojich márnotratných susedov tým, že nakupovalo ich vládne dlhopisy. Podľa BusinessWeek, nemecké banky držia dlhopisy problémových členov eurozóny v hodnote asi $250 miliárd.

Súčasná situácia Nemecka sa zdá byť bezvýchodisková: Ak Nemecko nechá slabšie krajiny zbankrotovať, poškodí to euro a nemecký export v rámci eurozóny sa prepadne. Ale ak sa Nemecko stane „veriteľom poslednej inštancie“, potom takýto účet zaplatia jeho daňoví poplatníci.

Ak sa bude v problémových krajinách zvyšovať súkromný aj verejný dlh tak ako doteraz, je možné, že dokonca ani silné Nemecko nebude schopné (alebo ochotné) financovať nekonečné bailouty. To by vytvorilo tlak jednak na Nemecko a aj na krajiny dlžníkov, aby upustili od spoločnej meny, ktorej vytvorenie sa zdalo byť teoreticky dobrým nápadom, avšak v praxi dlhodobo neudržateľným v bloku 16 ekonomík, ktorých diverzita je vskutku obrovská.

Buďme preto ostražití pri nekonečných „nápravách“ systému, ktorý je odsúdený na zánik.

Zdroj: Charles Hugh Smith, OfTwoMinds

Autor: Peter Margetiny | TRIM Broker, a.s. | www.trimbroker.com

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.8644 | 4.02 % |

Škola investora

Burzové indexy majú nezastupiteľnú úlohu. Investor dokáže podľa nich určiť aká nálada panuje na burze.Každý investor by mal poznať...

Burzové indexy majú nezastupiteľnú úlohu. Investor dokáže podľa nich určiť aká nálada panuje na burze.Každý investor by mal poznať... Pákové obchodovanie sa v posledných rokoch medzi profesionálnymi investormi stalo veľmi populárne a to predovšetkým z dôvodu, že akciám na...

Pákové obchodovanie sa v posledných rokoch medzi profesionálnymi investormi stalo veľmi populárne a to predovšetkým z dôvodu, že akciám na... Popularita ETF v posledných rokoch významne vzrástla. Je to len módna záležitosť alebo jednoduchosť, transparentnosť, nízke poplatky sú...

Popularita ETF v posledných rokoch významne vzrástla. Je to len módna záležitosť alebo jednoduchosť, transparentnosť, nízke poplatky sú...