Menový trh: Veľké ticho pred pravdepodobnou búrkou

- Uverejnené: nedeľa, 11. máj 2014, 09:38

Najviac obchodované meny sveta sa trasú strachom. Obchodujú sa v neustále užších denných pásmach a na veľké ekonomické dáta aj rétoriku bánk reagujú bez zjavného presvedčenia. Obchodníci sú asi prekvapení, ako dobre prežili svetové trhy začiatok obdobia, kedy FED oslabil nákup aktív. Aspoň keď opomenieme rozvíjajúce sa trhy, k žiadnej väčšej nehode nedošlo. Na druhej strane ale nízka volatilita trhu málokedy trvá dlho a často funguje ako povestné ticho pred búrkou. Keď je volatilita nízka, trhy zaspávajú na vavrínoch a o to väčšie potom nastáva prekvapenie.

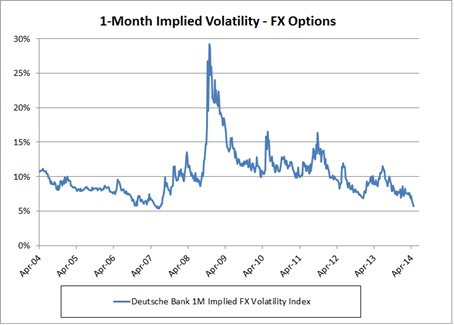

Už 11. marca som sa vo svojom stĺpčeku pýtal, či už trhy dosiahli „vrchol samoľúbosti". A zatiaľ čo akciové trhy rástli do strany, blízko svojich historických maxím, obchodné pásma menových trhov sa zužovali, ako ukazuje aj nižšie uvedený graf.

Graf: Nižšie znázornený graf Deutsche Bank ukazuje mieru jednomesačnej implikovanej volatility na opčnom trhu siedmich najviac obchodovaných mien. Implikovaná volatilita je meradlom viery trhu v potenciál budúceho vývoja. Teraz sa nachádzame blízko historických miním z roku 2007, kedy americká hypotekárna kríza rozpútala celosvetovú finančnú krízu.

Hlavným dôvodom menovej samoľúbosti je pocit, že americký FED aj naďalej zachová svoj plán na obmedzovanie nákupov aktív na 10 miliardách dolárov za míting až do konca tohto roka a nebude navyšovať výšky fondov FEDu snáď až do júna alebo júla budúceho roka. Aj keď je zrejme všeobecne prijímané, že Európska centrálna banka nakoniec pristúpi k uvoľňovaniu, trh si myslí, že nech príde Draghi a spol. s čímkoľvek, bude tomu chýbať veľkosť a sila kvantitatívneho uvoľňovania v štýle FEDu či Japonskej banky.

Súčasná samoľúbosť čoskoro vyprchá, ak začne trh vážne premietať o akejkoľvek otázke začínajúcich „Čo ak?". Medzi nimi sú aj nasledujúce otázky. Čo keď americký FED delí od konca obmedzovania nákupov jediná negatívna správa o nezamestnanosti či inflácii? Čo keď májové európske voľby prinesú vytvorenie veľkého bloku hlasných a útočných euroskeptikov? Čo keď si majitelia portugalských štátnych dlhopisov uvedomia, že nové minimá výnosov sú nezaslúžené a jediná dlhodobá cesta z dilemy portugalských verejných financií vedie krachom či devalváciou? Čo keď rýchle oslabovanie čínskeho jüanu je znakom toho, že čínska vláda opäť zvažuje ďalšiu devalváciu ako jediného spôsobu, ako sa v Číne vyhnúť deflácii? A nakoniec, čo keď je ruská ekonomika v takom srabe z aktuálnej krízy, že si Putin myslí, že jedinou cestou vpred je eskalácia medzinárodného napätia, čím odvedie pozornosť od problémov na domácom fronte?

Stačí tak málo a tento namyslený trh bude prekvapený. A iróniou osudu je to, že aj keď sa trhy stávajú samoľúbejšie, poistenie (čiže opcie) je stále lacnejšie.

Autor: John J Hardy | Head of FX Strategy | Saxo Bank

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.7365 | 18.47 % |

Škola investora

Mnoho investorov považuje dlhopisy za bezpečnú formu investovania. To ale ešte neznamená, že investor nepodstupuje žiadne riziká a že o peniaze...

Mnoho investorov považuje dlhopisy za bezpečnú formu investovania. To ale ešte neznamená, že investor nepodstupuje žiadne riziká a že o peniaze... Pokyny sa v minulosti zadávali najmä osobne, prípadne cez telefón. Dnes sa pre svojú rýchlosť používa najmä internet. Ako ale zadať prvý pokyn?...

Pokyny sa v minulosti zadávali najmä osobne, prípadne cez telefón. Dnes sa pre svojú rýchlosť používa najmä internet. Ako ale zadať prvý pokyn?... Dlhopisy patria medzi obľúbené nástroje finančného trhu. Vyznačujú sa nízkym rizikom, ktoré musí investor podstúpiť, jednoduchosťou a relatívne...

Dlhopisy patria medzi obľúbené nástroje finančného trhu. Vyznačujú sa nízkym rizikom, ktoré musí investor podstúpiť, jednoduchosťou a relatívne...