EUROZÓNA: Dáta sú silné, ale riziká pretrvávajú

- Uverejnené: utorok, 14. marec 2017, 07:55

Zdá sa, že silné dáta ohľadom aktivity pretrvávajú aj na začiatku roka 2017. HDP za štvrtý štvrťrok medzikvartálne rástol na úrovni 0.4% (1.7% medziročne), len o niečo slabšie ako v predchádzajúcich kvartáloch. Bolo to spôsobené zrýchľovaním vo Francúzsku a Nemecku (obe krajiny rástli na úrovni 0.4% medzikvartálne), spomalením v Taliansku a stagnujúcim tempom v Španielsku (aj tak najrýchlejším spomedzi hlavných krajín, na úrovni 0.7% medzikvartálne). Celoplošná spotreba a čistý vývoz boli pozitívnymi prínosmi, zatiaľ čo investície boli brzdou. Nezamestnanosť v decembri dosiahla nečakané nové minimum, na úrovni 9.6%, čo jej najnižšie od roku 2009 a pokračuje v klesajúcom trende o takmer jeden percentuálny bol za rok. V tomto zlepšujúcom sa trende najnovšie vedie Španielsko. Vo Francúzsku a Nemecku sa klesajúci trend pozastavil, pričom v Nemecku je trh práce už veľmi napätý. Naopak, zdá sa, že v Talianku nezamestnanosť stúpa. Kompozitné PMI eurozóny bolo podľa očakávania nezmenené - na dobrej úrovni 54.4. Najmä komponenty zamestnanosti bolo povzbudivé. Francúzsko zaznamenalo ďalší veľký nárast na úroveň maxima po roku 2011, pričom sa teraz dokonca doťahuje na Nemecko a Španielsko. Prieskum spotrebiteľskej dôvery v ES dosiahol v rámci cyklu nové maximum. Januárová inflácia bola oveľa vyššia ako sa spočiatku očakávalo, medziročne na úrovni 1.8%, čo bolo veľkej miere spôsobené cenami energií a nespracovaných potravín, ako aj súvisiacimi bázickými efektmi, pri ktorých sa v nasledujúcich výsledkoch očakáva kulminácia. Miera jadrovej inflácie sa medziročne udržala na úrovni 0.9%.

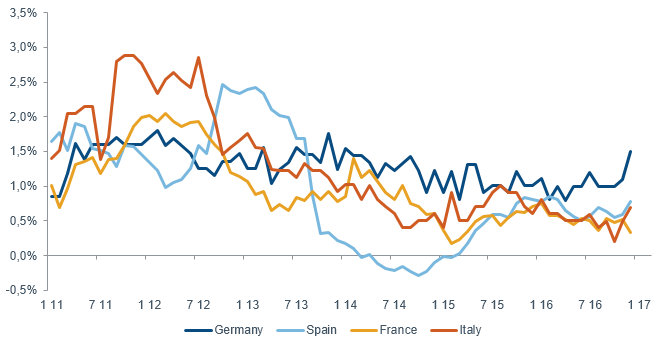

Graf 1: Jadrová inflácia eurozóny zostáva nízka, avšak v nemecku sa znovu objavujú tlaky

Zdroj: Eurostat, február 2017.

Výhľad: Zdá sa, že rastové momentum v Euro regióne sa prenáša aj do roku 2017. Súkromná spotreba zatiaľ aj naďalej výrazne prispieva k celkovému rastu. Úverové podmienky sa naďalej zmierňujú a fiškálne politiky sa stávajú na periférii nápomocnejšie. Priateľskejšie pozadie globálneho rastu taktiež pomáha tejto pozitívnej dynamike. Inflácia by sa mala aj naďalej mierne zvyšovať, najmä pri bázických efektoch vyšších cien energií. Avšak aj jadro by sa malo posúvať vyššie, keďže pracovné trhy sú napätejšie a produkčné medzery sa uzatvárajú (už je pozitívna v Nemecku). Jadrová inflácia zatiaľ zostáva pevne ukotvená na nízkych úrovniach (z cyklických ako aj štrukturálnych dôvodov), ale prieskumy už poukazujú na vznikajúce cenové tlaky, ktoré sú pred nami (Graf 6). Toto zlepšenie obrazu cyklickej inflácie, v kombinácii so súvisiacou potrebou strmšej výnosovej krivky pre zdravý stav finančného sektora, umožnilo ECB oznámiť zámer začať redukovať program kvantitatívneho uvoľňovania už od apríla 2017. Ak toto cyklické zlepšovanie bude pokračovať je pravdepodobné, že v nadchádzajúcich mesiacoch dôjde k ďalšiemu redukovania nákupov dlhopisov, možno dokonca ešte pred ukončením súčasného programu (december 2017).

Napriek pozitívnemu výhľadu zostávajú riziká naklonené k zápornému vývoju. Spomalenie súvisiace s Brexitom by sa mohlo rozšíriť prostredníctvom obchodných väzieb, pričom najviac zraniteľné je Nemecko. Ďalšie riziko súvisí s náročným politickým rozvrhom v nadchádzajúcom roku, pričom skutočne výrazným faktorom sú voľby vo Francúzsku, keďže majú schopnosť znepokojiť trhy a dokonca môžu ohroziť budúcnosť celého európskeho projektu. Avšak, svetlou stránkou je, že proreformná vláda vo Francúzsku by bola dobrou správou nielen pre francúzsku ekonomiku a trhy, ale aj pre zvyšok euro regiónu. A nakoniec, Trumpove protekcionistické opatrenia ( tarify alebo hraničné regulačné clo/uhlíkové clo) môžu tiež potenciálne spôsobiť narušenie trhov (dokonca ešte viac v prípade odvetných opatrení).

UK: záporné prekvapenia uprostred odhodlania v období po brexite

Údaje: Údaje Spojeného kráľovstva sa do konca roku 2016 držali na dobrej úrovni, ale na začiatku prvého štvrťroka sa objavujú oblasti vykazujúce ekonomickej slabosti. HDP za štvrtý kvartál boli medzikvartálne na dobrej úrovni - anualizovane 2.4%, čo je mierne nad očakávania. Januárové prieskumy PMI zostali na úrovniach zodpovedajúcich stabilnému rastu, avšak výroba aj služby výrazne negatívne prekvapili v porovnaní so všeobecne priaznivým vývojom na ostatných rozvinutých trhoch. Služby, ktoré sú pre UK rozhodujúce, opäť klesli na najnižšiu úroveň od septembra. Cenové komponenty zostávajú zvýšené. Prieskum agentov BoE za január ukázal, že celkové zámery ohľadom investícií a zamestnanosti sú nízke, ale v posledných mesiacoch sa mierne odrazili od dna. Zaujímavé je, že zámery ohľadom zamestnanosti vo výrobe sú najvyššie od polovice 2015 - vďaka oveľa slabšej libre. Januárový RICS prieskum cien nehnuteľností naznačil slušný rast celoštátnych cien nehnuteľností, ale aj hlbší pokles v Londýne, ktorý je viac závislý od zahraničných tokov. Správa o trhu práca poukázala na silné údaje podpory nezamestnanosti a mierne nižšiu mieru nezamestnanosti. Rast miezd medziročne klesol na 2.6% na báze kĺzavého priemeru za tri mesiace a na 1.9% na medzimesačnej báze a to v rozsiahlom poklese naprieč odvetviami. Inflácia v januári vzrástla na 1.8%, čím predbehla jadro, ktoré zostalo na nezmenenej úrovni 1.6%.

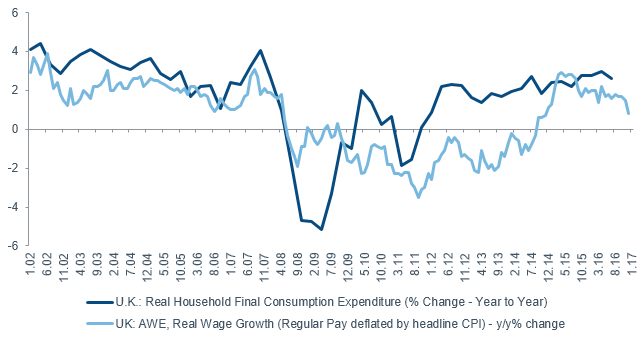

Graf 2: Spomalenie rastu reálnych miezd predstavuje riziko pre spotrebu

Zdroj: ONS, február 2017. :

Výhľad: Ekonomika je aj naďalej odolná, aj v prostredí neistoty, súvisiacej s Brexitom. Čiastočne tomu pomohlo aj výrazné zmiernenie finančných podmienok vďaka prepadu meny od referenda. Zrýchľovanie rastu globálnej ekonomiky je ďalším faktorom, ktorý spôsobil lepší výkon ako sa očakávalo. A kým zatiaľ nie sú žiadne známky vznikajúceho spomaľovania, treba upozorniť na dva trendy. Po prvé, hromadia sa inflačné tlaky, pričom inflácia v najbližších mesiacoch pravdepodobne prekročí cieľ BoE. To je zlá správa pre rast reálneho príjmu, ktorý je už teraz na najnižšej úrovni od roku 2014. Je pravdepodobné, že dôjde k ďalšiemu spomaleniu, najmä ak na trhu práce skutočne nastane ďalší útlm, v súlade s poslednou úpravou odhadovanej rovnovážnej miery nezamestnanosti podľa BoE, ktorá má byť na 4.5%. Spomalenie rastu miezd sa pravdepodobne odrazí aj na spotrebe. A po druhé, posledné prieskumy spotrebiteľskej a obchodnej dôvery, ktoré sú síce stále na slušných úrovniach, poukazujú na zlepšovanie sentimentu. Utlmené investičné zámery sa pravdepodobne premietnu do nižších reálnych investícií v budúcnosti. Tento príbeh by v najbližších mesiacoch mal začať byť viditeľný.Pokiaľ ide o politickú dráhu, tak fiškálna ako aj monetárna politika budú aj naďalej zohrávať kľúčovú rolu v podpore ekonomiky uprostred zvýšenej neistoty. A ako sa bude ekonomika v priebehu roka spomaľovať, a inflácia zrýchľovať, BoE pravdepodobne prehliadne infláciu nad hranicou cieľov a je možné, že ak to bude potrebné, neskôr v tomto roku znovu spustí program nákupu dlhopisov. Pri absencii obzvlášť silných tlakov na mzdy nebude mať BoE veľmi silnú motiváciu, aby v roku 2017 spustila cyklus zvyšovania sadzieb a to ešte o to menej, keď sa útlm spôsobený Brexitom začne odrážať v dátach.

Rozvíjajúce sa trhy: Výkon v roku 2017 budú diktovať trump a čína

Údaje: Mimo Číny, rast rozvíjajúcich sa trhov celkovo naďalej rastie, aj keď rozhodne pomalšie ako rozvinuté trhy. Celkové výrobné PMI "rozvíjajúcich sa trhov okrem Číny" sa v januári mierne zlepšilo, keď dosiahlo 50.7 dokonca aj pri spomalení Číny. Aj keď je to stále utlmené, je to takmer najvyššie za uplynulé dva roky. Spomedzi ázijských ekonomík, ktoré sú menej vystavené vplyvom Číny sa zdá, že India sa postupne spamätáva zo svojho demonetizovaného šoku. PMI hodnoty boli lepšie ako sa očakávalo, pričom výroba (50.4) sa posúva späť k expanzii. Služby a celkové biznis očakávania boli tiež výrazne lepšie. HDP Indonézie bol v štvrtom štvrťroku približne podľa očakávaní, okolo 5% medziročne. Povzbudivé je, že expanzia investícií sa rozbiehajú veľmi dobre. Na druhej strane, kórejský export prudko vzrástol. Avšak zdá sa, že tento vývoj posilnil čínsky dopyt pred ich lunárnym novým rokom ako aj technologický cyklus, ktorý už možno dosiahol vrchol. Navyše, domáci obraz Kórei pravdepodobne zostane veľmi slabý. Ich januárový PMI index spadol hlbšie do kontrakcie a nové objednávky exportu mierne klesli. PMI index Taiwanu zostáva na výrazne lepších úrovniach - na stále rastúcich 55.6, aj keď tento mesiac klesol. Kompozitný PMI Ruska (58.3) prudko rastie už rok a dostáva sa k najrýchlejšej miere rast od roku 2008. A inflačné tlaky zároveň zostávajú neuveriteľne nízke. Južná Afrika zaznamenáva slušné momentum, aj keď z veľmi tlmených pozícií. Brazília stojí na dôležitej križovatke; jej výrobný PMI index (44.0) sa znovu prepadol a PMI index služieb (45.1) tiež poklesol; pričom oba indexy sú aj naďalej až bolestivo stiahnuté. Avšak, prieskumy spotrebiteľských a obchodných očakávaní smerovanie nahor. Zdá sa, že predbežné údaje o zamestnanosti po dvoch rokoch neustáleho klesania prestali upadať. Prepadajúca sa inflácia podporuje maloobchodný predaj a reálne úvery súkromného sektora. Údaje Mexika sa za január ďalej nezhoršili, ale jeho výrobný PMI index PMI (50.8) a náš odhad ekonomickej aktivity v reálnom čase (1.0%) sú hlboko pod ich predchádzajúcimi odhadmi. Neistota z Trumpa, stúpajúca inflácia a ďalšie kolo bolestivých zvyšovaní sadzieb zo strany centrálnych bánk spôsobujú veľmi negatívny výhľad aj napriek tomu, že HDP za štvrtý kvartál bol ‘podľa očakávaní’ na úrovni 2.2% medziročne.

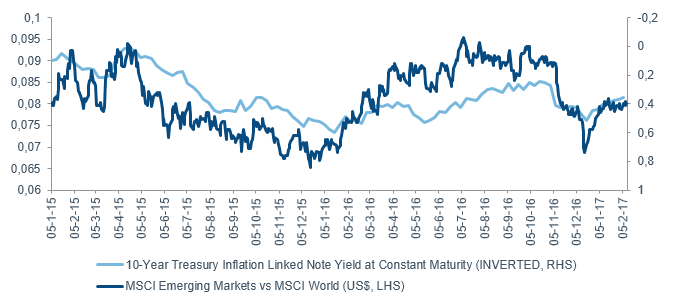

Graf 3: Politika donalda trump predstavuje riziká pre finančné podmienky rozvíjajúcich sa trhov

Zdroj: Federal Reserve, MSCI, február 2017.

Výhľad: Cestu všeobecného výkonu rozvíjajúcich sa trhov bude tento rok pravdepodobne diktovať Trumpova politika a rast Číny. Pri Trumpovi je prvou dimenziou príbeh ‘stimulov’, hovoriaci o lepšom relatívnom investičnom prostredí USA, prísnejšej monetárnej politike, vyšších reálnych sadzbách a silnejšom dolári - čo je všetko dosť negatívne pre "blok" rozvíjajúcich sa trhov. Druhou Trumpovou dimenziou je protekcionizmus. Trumpove obavy ohľadom rozvíjajúcich sa trhov boli v poslednom čase obmedzenejšie, keďže jeho moc je sa zdá byť obmedzenejšia a politické zameranie nie je také negatívne, ako sa pôvodne predpokladalo. Väčšie riziko pravdepodobne prichádza z Číny. Obavy ohľadom rastu sa môžu znova vynoriť už v druhom štvrťroku. Názory na tieto kľúčové riziká by mali v roku 2017 ovplyvňovať umiestňovanie sa rozvíjajúcich sa trhoch, pričom pozadie bude samozrejme menej priaznivé ako v minulom roku a voliteľnosť bude dôležitá. Krajiny so silným domácim príbehom, utlmenou infláciou, robustnou externou projekciou a obmedzenou závislosťou od USA/Číny sú našimi preferovanými rizikami; Indonézia, India a Rusko majú vysoké skóre. Rast Brazílie sa zúfalo potrebuje zvýšiť a signály sú zatiaľ dosť zmiešané. Klesajúci dopyt umožňuje centrálnej banke klesať na nižšiu infláciu, pomer rizika a zisku je náročný pri trhoch "hľadajúcich dokonalosť" a eskalovanie politických rizík od marca obnoví zameranie sa na bolestivé fiškálne rozhodnutia.

Autor: Anna Stupnytska | www.fidelity.sk

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.7196 | 20.34 % |

Škola investora

Burzové indexy majú nezastupiteľnú úlohu. Investor dokáže podľa nich určiť aká nálada panuje na burze.Každý investor by mal poznať...

Burzové indexy majú nezastupiteľnú úlohu. Investor dokáže podľa nich určiť aká nálada panuje na burze.Každý investor by mal poznať... Forexový trh je decentralizovaným trhom, to znamená že obchodné transakcie sa neuskutočňujú na nejakej burze, ale priamo medzi jednotlivými...

Forexový trh je decentralizovaným trhom, to znamená že obchodné transakcie sa neuskutočňujú na nejakej burze, ale priamo medzi jednotlivými... Prinášame vám pár informácií, akým spôsobom je možné tieto komodity obchodovať a pár tipov čo je potrebné pri ich obchodovaní sledovať. Káva,...

Prinášame vám pár informácií, akým spôsobom je možné tieto komodity obchodovať a pár tipov čo je potrebné pri ich obchodovaní sledovať. Káva,...