Devízové opcie: Príležitosť k nákupu?

- Uverejnené: utorok, 31. júl 2012, 22:41

![]() Vzhľadom k tomu, že Európa hrá v práve prebiehajúcej finančnej kríze ústrednú rolu, v prvej polovici roka sa pozornosť úplne logicky zameriavala prevažne na EURUSD. Platí to ako o spotových, tak o opčných trhoch. Grécko bolo samozrejme dlhou ságou a implikovaná volatilita devízových opcií bola silne ovplyvnená udalosťami odohrávajúcimi sa v Aténach a vzhľadom k dvojitým voľbám počas šiestich týždňov sa bolo nad čím zamýšľať.

Vzhľadom k tomu, že Európa hrá v práve prebiehajúcej finančnej kríze ústrednú rolu, v prvej polovici roka sa pozornosť úplne logicky zameriavala prevažne na EURUSD. Platí to ako o spotových, tak o opčných trhoch. Grécko bolo samozrejme dlhou ságou a implikovaná volatilita devízových opcií bola silne ovplyvnená udalosťami odohrávajúcimi sa v Aténach a vzhľadom k dvojitým voľbám počas šiestich týždňov sa bolo nad čím zamýšľať.

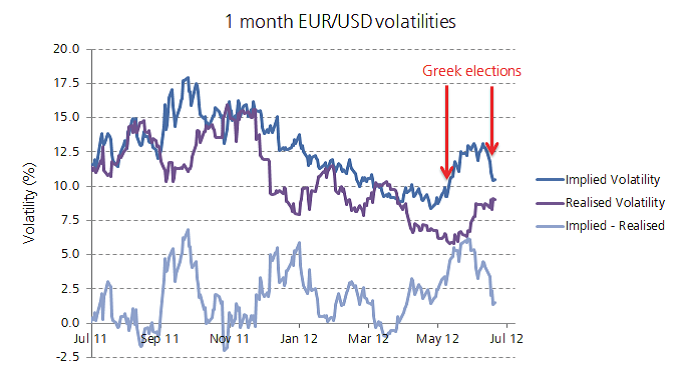

Najprv sa poďme pozrieť na implikovanú volatilitu EURUSD v priebehu posledných 12 mesiacov. Ak vezmeme ako merítko jednomesačnú volatilitu, vidíme trvalý vzostup volatility po zverejnení výsledkov prvých volieb, po ktorom nasleduje prudký pokles po druhých voľbách, pretože na spotovom trhu sa ani v jednom smere nič významného neudialo (pozri graf). Tento prudký pokles implikovanej volatility sme vzhľadom k vysokej rizikovej prémii v súvislosti s voľbami očakávali. Zobrazujeme tiež jednomesačnú realizovanú volatilitu spotového trhu v rovnakom období a pozrite sa na rozdiel medzi implikovanou a realizovanou volatilitou. Hoci je to zjednodušujúci pohľad, môžeme ho považovať za dobré meradlo rizikovej prémie, ktorú trh v danom okamihu požaduje. Tu opäť vidíme, ako sa riziková prémia až do druhých volieb neustále zvyšuje, než ostro klesne (všimnite si, že skutočná volatilita spotu sa po voľbách mierne zvýšila).

Čo z toho teda pre nás vyplýva? Je zrejmé, že riziká spojené s gréckymi voľbami sa trochu znížili. To ale neznamená, že Grécko vyriešilo všetky svoje problémy, že sa Európa zotaví bez zakopnutia a že finančná kríza je u svojho konca. Mnohé európske krajiny stále čelia extrémnym tlakom a finančné trhy zostávajú ďalej v napätí. Bez ohľadu na smer, ktorým sa uberáme (či už nás povedie k ďalšiemu popieraniu súčasného stavu alebo k drastickým zmenám), aj my očakávame, že to bude cesta tŕnistá. Nie je takmer pochýb o tom, že ostré korekcie a zvýšená volatilita sa môžu na devízové trhy kedykoľvek bez varovania vrátiť.

Z tohto dôvodu by sme dali prednosť držaniu dlhých pozícií, pokiaľ nebude implikovaná volatilita výrazne vyššia ako volatilita realizovaná.

Trh devízových opcií sa necháva unášať a je až príliš ochotný predávať volatilitu, pretože spot je počas letného kľudu zjavne uväznený v úzkych pásmach. Od gréckych volieb je normou relatívne uspokojenie. Avšak operácie typu risk-reversal stále vykazujú veľmi vysokú prémiu u opcií na pokles EUR, čo odráža skutočnosť, že riziko stále trvá. Nedávny pokles implikovanej volatility je potrebné chápať ako príležitosť k nákupu, alebo možno ako príležitosť na zabezpečenie expozície v podkladovom aktíve prostredníctvom devízových opcií.

V Saxo Bank sme presvedšení, že obozretnosť je na mieste: priame dlhé pozície v opciách by mohli byť cez pokojné letné obdobie ohrozené a investori sa možno radšej poobzerajú po menej agresívnych stratégiách, napríklad call spread, put spread alebo kalendárny spread (napr. nákup jednoročných opcií a predaj trojmesačných opcií ). Vzhľadom na neistotu, ktorá na finančných trhoch stále panuje, bude kľúčové znížiť a riadiť riziká a udržať celkovú dlhú expozíciu vo volatilite.

Autor: Gustave Rieunier | Saxo Bank

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.8763 | 2.70 % |

Škola investora

Prinášame vám pár informácií, akým spôsobom je možné tieto komodity obchodovať a pár tipov čo je potrebné pri ich obchodovaní sledovať. Káva,...

Prinášame vám pár informácií, akým spôsobom je možné tieto komodity obchodovať a pár tipov čo je potrebné pri ich obchodovaní sledovať. Káva,... Dlhopisy patria medzi obľúbené nástroje finančného trhu. Vyznačujú sa nízkym rizikom, ktoré musí investor podstúpiť, jednoduchosťou a relatívne...

Dlhopisy patria medzi obľúbené nástroje finančného trhu. Vyznačujú sa nízkym rizikom, ktoré musí investor podstúpiť, jednoduchosťou a relatívne... Pákové obchodovanie sa v posledných rokoch medzi profesionálnymi investormi stalo veľmi populárne a to predovšetkým z dôvodu, že akciám na...

Pákové obchodovanie sa v posledných rokoch medzi profesionálnymi investormi stalo veľmi populárne a to predovšetkým z dôvodu, že akciám na...