Globálne nerovnováhy ostávajú

- Uverejnené: utorok, 13. december 2011, 11:05

Agentúry varujú

Agentúry varujú

Spoločná mena včera opäť klesala. Miesto ratingovej agentúry S&P a jej zníženia ratingu totiž prišli s varovaním pre eurozónu agentúry Moodys a Fitch. Moodys povedala, že sa na rating krajín pozrie v budúcom kvartáli a Fitch zas povedal, že bez ECB neočakávajú finálne riešenie krízy. Situácii nepomohla ani aukcia talianskych dlhopisov, pri ktorej výnosy nedokázali aj napriek ďalšiemu „finálnemu“ summitu poklesnúť. Zároveň dôveru nedodali ani vyjadrenia Bundesbanky, že nie sú proti navýšeniu zdrojov pre MMF, no tie nesmú byť použité separátne na financovanie krajín eurozóny, nakoľko by to bolo proti zmluve, na základe ktorej funguje ECB.

Veľmi neistá je aj participácia Číny na záchrane Európy. Ešte minulý týždeň sa objavili správy, že Čína plánuje vytvoriť dva fondy devízových rezerv, z ktorých by jeden bol použitý na investície v eurozóne a druhý by bol na investovanie v US.

Nemecko, nie Čína musí zachraňovať

Je ale Čína tým subjektom, ktorý má zachraňovať eurozónu? Nie, týmto subjektom je Nemecko a nie krajina draka. Nemecko výrazne profitovalo z eura. Takmer všetok rast Nemecka za poslednú dekádu môže byť vysvetlený rastom prebytku obchodnej bilancie. Tá ale išla na vrub zvyšku Európy. To znamená, že Nemecko obviňuje svojich „susedov“ v rámci eurozóny z ich nadmernej spotreby, no popri tom je závislé na ich žití nad svoje pomery. Prebytky bežných účtov v iných krajinách umožňujú Nemecku rásť.

Globálne nerovnováhy ostávajú

Tento vzťah je podobný aj z globálneho hľadiska. Čína rastie vďaka tomu, že US a eurozóna spotrebúva viac, než krajina importuje a čistý export je pozitívny pre rast. Ako sa tento vzťah môže vyrovnať? Analytici Morgan Stanley píšu, že deleveraging západu potrebuje rebalansáciu východu. To znamená, že na to, aby sa západný svet oddlžil (čo spôsobí aj menšiu spotrebu),musia krajiny emerging markets prejsť z proexportného modelu na model vlastnej, domácej spotreby.

Kto bude niesť náklady rebalansácie?

Také jednoduché to ale v skutočnosti nebude. Odborník na medzinárodné financie Michael Pettis, ktorý sa odvoláva na Keynesa píše, že v podstate existujú tri spôsoby na vyrovnanie globálnej nerovnováhy resp. nerovnováhy v eurozóne:

1. Prebytkové krajiny môžu začať viac spotrebúvať, čím by klesli ich prebytky bežného účtu a deficitné krajiny by tak získali zdroje ako splatiť dlhy. Tento vzťah vystihuje Čínu a US.

2. Pokiaľ nepríde náprava v prebytkových krajinách, musia tak spraviť deficitné krajiny a to znižovaním rastu. Vysokou nezamestnanosťou a stagnujúcim rastom sa budú snažiť o dlhodobé obnovenie konkurencieschopnosti. Medzi tým sa ale ich dlhová situácia zhorší. Tento vzťah prezentuje Nemecko a krajiny PIIGS.

3. Posledným spôsobom je ovplyvňovanie obchodu- devalváciou mien, zavedením cieľ a kvót atď.

Nakoľko prvá možnosť je neprístupná pre Čínu a druhá zas pre Nemecko, ktoré by muselo akceptovať rast nezamestnanosti, neostáva nakoniec iná možnosť, než kolaps medzinárodného obchodu a tretia možnosť. Úprava nerovnováh tak nebude vôbec bezbolestná a preto zabudnime na normálnu obnovu globálnej ekonomiky. Niekto totiž musí niesť náklady tejto rebalansácie a ten, na koho padnú, určite nebude nadšený. Podobne to bolo napríklad aj pri Grécku. Náklady na záchranu krajiny niesli členské krajiny eurozóny, následne banky a v budúcnosti možno všetci držitelia dlhopisov.

Výhľad na dnes

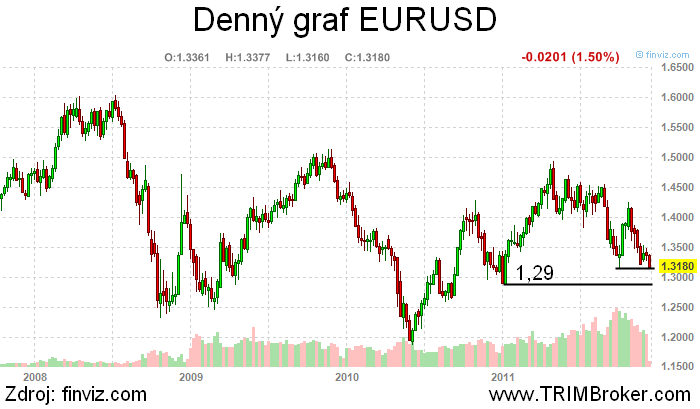

Euro včera prelomilo suport 1,3210, z ktorého sa teraz stáva rezistencia. Zatiaľ tá odoláva tlaku na spätné prelomenie, čo naďalej favorizuje pokles k 1,3150. Dnes nás čaká zaujímavý deň, nakoľko očakávame prieskum investorov ZEW z Nemecka, predbežné maloobchodné tržby z US, zasadnutie FOMC a nakoniec aj aukcie a to zo strany Španielska, Grécka, Belgicka a EFSF. Sentiment ZEW sa čaká s ďalším zhoršením. Nakoľko posledné mesiace vychádzajú výsledky skôr pod očakávaniami, nie sú vyhliadky príliš pozitívne. Naopak, prekvapiť by mohli maloobchodné tržby z US, nakoľko predaje počas čierneho piatku boli dobré. Výraznejšie prekvapenie ale neočakávajme zo strany aukcií. EFSF už musí prejsť na krátky koniec krivky, Grécko bude mať štandardnú akciu a nakoniec situácia sa po minulotýždňovom summite asi ťažko zlepší pri Belgicku a Španielsku... Nezabudnime aj na politikov, kedy hovoriť bude Merkelová a predtým Barroso o summite pred Európskym parlamentom... Vzhľadom na minimálne očakávania ohľadom FOMC to znamená, že by sme dnes mohli vidieť skôr pokojnú seansu, no celkový výhľad ostáva medvedí.... Zatiaľ je obchodné pásmo 1,3150/1,3210 veľmi úzke a akákoľvek správa by mohla spôsobiť vymanenie sa z neho jedným alebo druhým smerom. Preto je zatiaľ výhľad neutrálny s tým, že ak príde vymanenie z pásma potvrdené nejakým fundamentom, zmeníme výhľad. V prípade prelomenia nahor je rezistencia 1,3270, smerom nadol 1,3050.

Autor: Ján Beňák | TRIM Broker, a.s. | www.trimbroker.com

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.7196 | 20.34 % |

Škola investora

On-line obchodovanie CFD je všestranná metóda obchodovania ako pre býčie, tak pre medvedie trhy, umožňuje zaistenie vašich aktuálnych ...

On-line obchodovanie CFD je všestranná metóda obchodovania ako pre býčie, tak pre medvedie trhy, umožňuje zaistenie vašich aktuálnych ... Z času na čas sa akciové trhy nevyhnú príležitostným návalom zvýšenej volatility. Takéto zvraty, pokiaľ ide o dôveru trhu, môžu byť dôsledkom...

Z času na čas sa akciové trhy nevyhnú príležitostným návalom zvýšenej volatility. Takéto zvraty, pokiaľ ide o dôveru trhu, môžu byť dôsledkom... Sú to dlhové cenné papiere, ktoré väčšinou majú kupón, ktorý vypláca emitent dlhopisu jeho držiteľovi. V podstate sa dá povedať, že dlhopis je...

Sú to dlhové cenné papiere, ktoré väčšinou majú kupón, ktorý vypláca emitent dlhopisu jeho držiteľovi. V podstate sa dá povedať, že dlhopis je...